Tímabil fyrirsjáanlegs ófyrirsjáanleika

Kórónufaraldurinn hefur geisað í tvö ár og tilvist samfélagsins alls verið mörkuð af honum. Í upphafi ársins 2022 voru menn bjartsýnir á að takmarkalausir tímar væru framundan en milli janúarlægða var gripið til hertra aðgerða á ný vegna útbreiðslu Omicron-afbrigðis veirunnar. Svörtustu spár um innlagnir sýndu að neyðarástand gæti myndast í heilbrigðiskerfi landsins. Blessunarlega gekk sú spá ekki eftir og í byrjun febrúar var kynnt til sögunnar sex til átta vikna „sóttvarnaafléttingaráætlun“ íslenskra stjórnvalda. Það voru mikil gleðitíðindi þegar ríkisstjórnin tilkynnti 23. febrúar 2022 að öllum takmörkunum yrði aflétt hér á landi 25. febrúar í samræmi við þróun erlendis. Vonir standa til að tíma sóttvarna sé nú lokið.

Hinn viðkunnanlegi uppistandari Ari Eldjárn sagði seint á árinu „að síðustu tvö ár hafi verið eins og eitt langt blackout af sóttvarnaaðgerðum og mjög skrítnum tímabilum“. Það eru eflaust margir í ferðaþjónustu sem taka undir það. Veiran með tilheyrandi sóttvarnaaðgerðum; á landamærum, í einangrun, í sóttkví, samkomutakmörkunum og margvíslegum lokunum hefur gjörbreytt samfélagi manna úti um allan heim. Nú búast flestir við að faraldurinn hjaðni niður fyrir fullt og allt. Það sama verður að gilda um höft og takmarkanir, þau mega aldrei verða normalíseruð.

Engin atvinnugrein á jafnmikið undir frjálsri för manna milli landa og ferðaþjónusta. Sóttvarnatakmarkanir hafa leitt ferðafrelsi milli landa inn á óheillavænlega braut og valdið gríðarlegri röskun á ferðaþjónustu í heiminum. Lokatakmarkið á að vera endurheimt eðlilegs lífs, veita á ný fullt ferðafrelsi og hugsa í lausnum fyrir allan heiminn. Það myndast ekki eðlilegt ástand fyrir rekstur fyrirtækja á alþjóðlegum ferðamarkaði fyrr en aflétt hefur verið öllum sértækum aðgerðum á landamærum, svo sem vottorðum, prófum, einangrun og sóttkví.

Faraldurinn hefur valdið gríðarlegum búsifjum í ferðaþjónustu en bati er í augsýn

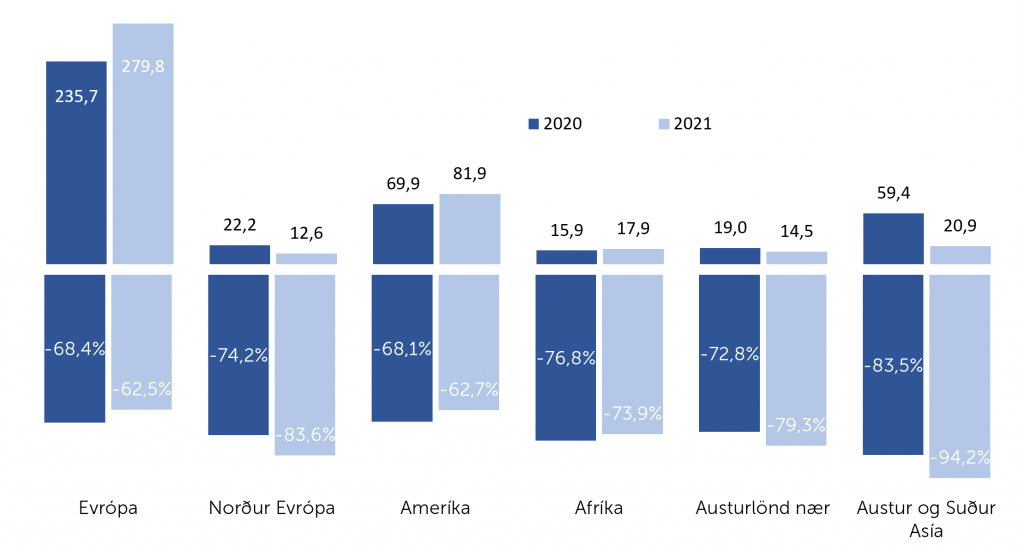

Ferðalög milli landa jukust sannarlega á seinni hluta ársins 2021 borið saman við árið 2020. Samkvæmt Alþjóðaferðamálastofnuninni (UNWTO) fækkaði hins vegar ferðamönnum á heimsvísu um þúsund milljónir annað árið í röð, borið saman við árið 2019, en þá voru þeir um 1.464 þúsund talsins. Stofnunin áætlar að árið 2020 hafi ferðamenn um heiminn verið rúmlega 401 milljón eða 73% færri en á árinu 2019. Árið 2021 voru um 415 milljónir ferðamanna á ferðalagi um heiminn, annað árið í röð voru ferðamenn ekki svipur hjá sjón borið saman við árið 2019.

Fækkunin var mest í Asíu (94,2%) en þar hafa verið miklar takmarkanir og lokanir á landamærum frá 2020. Árið 2019 komu um 360 milljón erlendir ferðamanna til áfangastaða í Austur- og Suður-Asíu, 2020 voru þeir rúmlega 59 milljónir en gert er ráð fyrir að þeir hafi verið tæplega 21 milljón í fyrra. Í Taílandi liggur ferðamennska enn nánast niðri. Í lok nóvember 2021 voru enn um 58% af áfangastöðum í heimsálfunni lokuð fyrir komum erlendra ferðamanna.

Árin 2020 og 2021 var fækkun erlendra ferðamanna minnst í Ameríku, borið saman við árið 2019, eða um 68% færri 2020 og 63% færri á síðasta ári (2021). Vinsælir áfangastaðir í Karabíska hafinu hafa tekið hratt við sér en þar er gert ráð fyrir að erlendir ferðamenn verði um 37% færri í fyrra en fyrir faraldur (2019) á vinsælustu eyjunum.

Erlendir ferðamenn um heiminn 2020 og 2021

% breyting frá árinu 2019

Heimild: Ferðamálastofa

Evrópa, vinsælasti heimshlutinn, er að taka við sér. Í byrjun árs 2021 hertu nokkur lönd aðgerðir á landamærum en þegar leið á árið var víða slakað á takmörkunum og í nóvember 2021 voru einungis um 3% áfangastaða algjörlega lokuð fyrir erlendum ferðamönnum. Í mörgum löndum heims hefur sterkur innlendur markaður í farþegaflugi og ferðaþjónustu skipt sköpum fyrir afdrif fyrirtækja í greininni. Árið 2019 heimsóttu um 84 milljónir erlendra ferðamanna lönd í Norður-Evrópu, á árinu 2020 voru þeir rúmlega 22 milljónir og á síðasta ári 12,6 milljónir eða 83,6% færri en 2019.

Sérfræðingar UNWTO telja að alþjóðleg ferðaþjónusta eigi ekki eftir að ná fyrri styrk fyrr en 2024. Þá gera þeir ráð fyrir meiri eftirspurn ferðamanna eftir fámennum áfangastöðum í dreifbýli þar sem hægt sé að stunda afþreyingu undir berum himni. Það veit á gott fyrir Ísland sem áfangastað.

Ferðamenn í Norður-Evrópu

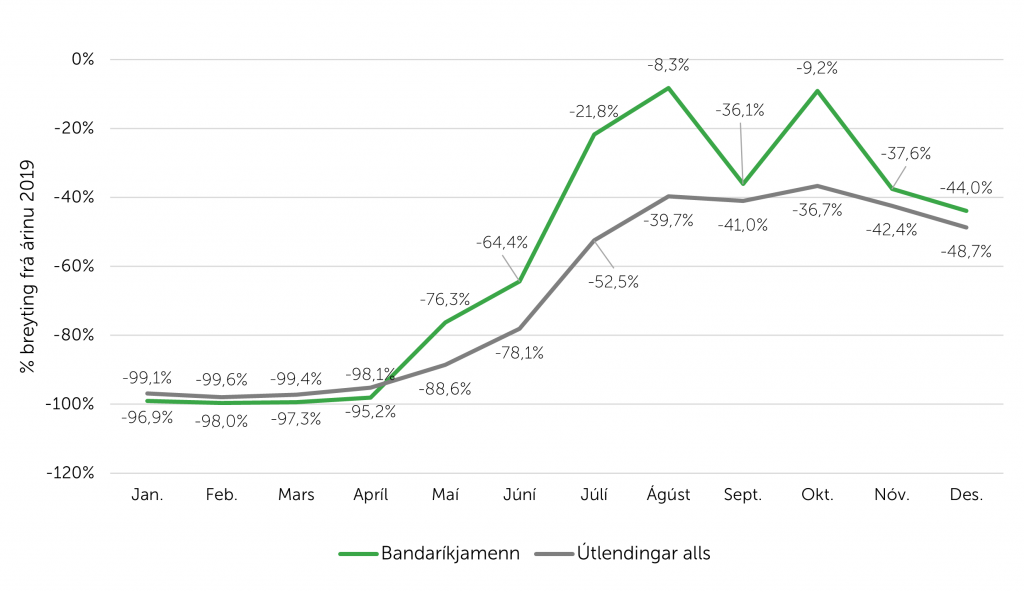

Í Norður-Evrópu fækkar erlendum ferðamönnum annað árið í röð. Aðeins á Íslandi og í Svíþjóð fjölgar ferðamönnum á árinu 2021 borið saman við 2020. Enn er þó langt í land að staðan hérlendis sé eins og fyrir faraldur þótt hún sé betri en annars staðar í Norður-Evrópu. Hingað til lands komu um 700 þúsund erlendir ferðamenn, eða 44% fleiri en 2020, en 65% færri en 2019. Til Svíþjóðar fóru um 2,5 milljónir erlendra ferðamanna, eða 34% fleiri en 2020, en 67% færri en 2019. Örari fjölgun ferðamanna hingað til lands má rekja til þess að í júlí 2021 var ákveðið að hleypa bólusettum erlendum ferðamönnum til landsins án þess að skima fyrir COVID-19. Þrátt fyrir að Ísland væri á rauðum lista hjá Sóttvarnastofnun Evrópu fjölgaði erlendum ferðamönnum nokkuð hratt þegar líða tók á árið, aðallega bandarískum ferðamönnum.

Erlendir ferðamenn í Norður-Evrópu

% breyting frá árinu 2019

Heimild: Áætlun Alþjóðaferðamálastofnunarinnar (UNWTO). Áætlun SAF fyrir Ísland.

Alþjóðaferðamálastofnunin (UNWTO) áætlar að meðaltekjur (meðútgjöld án flugmiða) af hverjum erlendum ferðamanni hafi verið um 1.000 dollarar á árinu 2019 en um 1.330 dollarar árið 2020. Meðaltekjur af hverjum ferðamanni hingað til lands voru lítillega hærri 2019, eða 1.338 dollarar, en lítillega lægri 2020, eða 1.324 dollarar. Þessar tölur byggja á samræmdum upplýsingum úr greiðslujöfnuði landa við útlönd yfir tekjur af erlendum ferðamönnum án flugfargjalda til áfangastaða og upplýsingum frá löndunum sjálfum yfir fjölda erlendra ferðamanna. Helsti fyrirvarinn beinist að talningu ferðamanna,

Árið 2021 fækkaði ferðamönnum til Evrópu umtalsvert, annað árið í röð, borið saman við árið 2019. Í fyrra (2021) hækka hins vegar meðaltekjur í ferð, á Íslandi, í Noregi, Svíþjóð, Danmörku og Bretlandi. Þannig fækkar erlendum gestum í Svíþjóð um 66% en tekjum í dollurum um 60%. Um 88% færri heimsóttu Danmörku en tekjur lækkuðu umtalsvert minna, eða um 59%. Í Finnlandi og á Írlandi lækkuðu hins vegar meðaltekjur á hvern ferðamann.

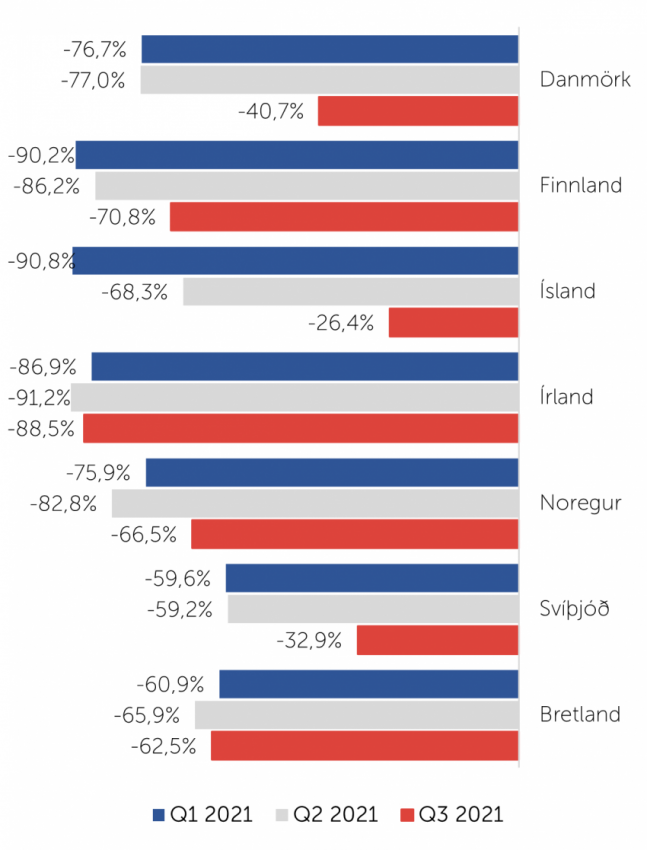

Til þess að bera saman viðspyrnu ferðaþjónustunnar eftir heimsfaraldur birtir Alþjóðaferðamálastofnunin magnbreytingu í útgjöldum erlendra ferðamanna (kaupum þeirra á vöru og þjónustu) eftir ársfjórðungum á árinu 2021, borið saman við sömu ársfjórðunga 2019. Neikvæð áhrif faraldursins á útfluttar þjónustutekjur eru minnstar í Svíþjóð en viðspyrnan er hröðust hér á landi. UNWTO styðst við upplýsingar úr greiðslujafnaðarreikningi en það er frumheimild um tekjur (inbound) og gjöld (outbound) ferðamanna á ferðalagi um heiminn sem er hefðbundin og viðurkennd aðferðafræði að horfa til þegar verið er að meta stöðuna innan ársins en taka síðan mið af niðurstöðum samkvæmt ferðþjónustureikningi þegar búið er að greina ferðalagaliðinn frekar samkvæmt aðferðafræði þeirra.

Tekjur/útgjöld erlendra ferðamanna, gjaldmiðlar hvers lands, fast verðlag

% breyting frá árinu 2019

Heimild: Áætlun Alþjóðaferðamálastofnunarinnar (UNWTO).

Á myndinni kemur fram að á 1. ársfjórðungi ársins 2021 hafi útgjöld erlendra ferðamanna lækkað meira hér á landi milli ára (frá sama ársfjórðungi 2020) en í öðrum löndum Norður-Evrópu eða um -90,8%. Hins vegar var viðspyrnan sannarlega meiri hér á landi en gengur og gerist í öðrum löndum Norður-Evrópu ef frá er talið í Svíþjóð en þar lækkuðu tekjur í dollurum um 48% en ferðamönnum um 67% sem þýðir að tekjur á hvern erlendan ferðamann jukust um 55% frá árinu 2019. Hér á landi fækkaði ferðamönnum, borið saman við árið 2019, um 65% en tekjur af þeim lækkuðu um 55%. Þannig má búast við að tekjur á hvern erlendan ferðamann í dollurum hafi hækkað um 50% – úr 1.360 í 2.044. Þetta eru óvenjulegar niðurstöður á óvenjulegum tímum.

Mikilvægt er að hafa í huga að fjöldi flugfélaga segir ekki nema hálfa sögu, stöðugleiki, fyrirsjáanleiki, þjónustustig, sætaframboð og tíðni ferða eru allt þættir sem skipta máli - höfuðmáli

Ferðamannastraumur um eina gátt

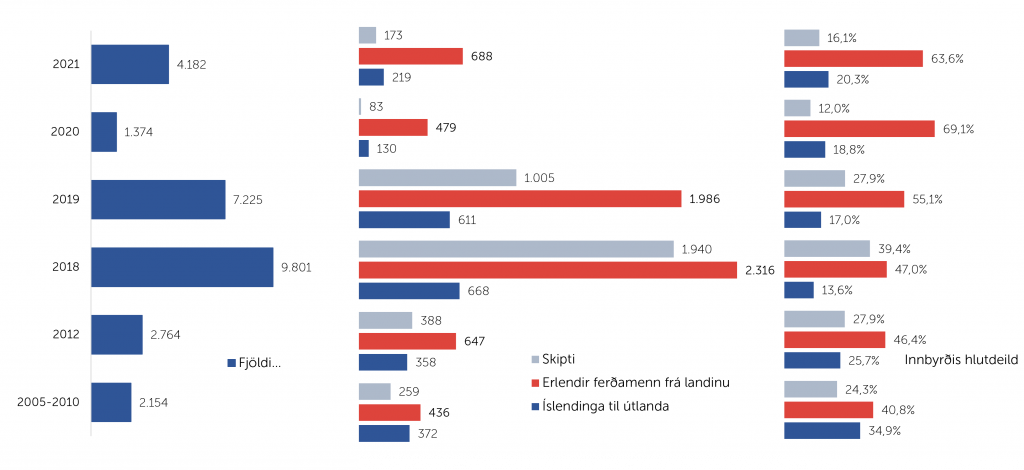

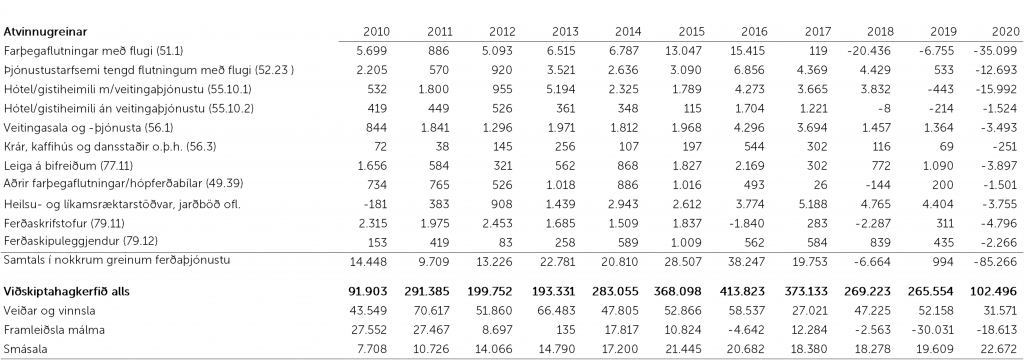

Farþegaflug um heiminn endurspeglast nokkuð vel í fækkun alþjóðlegra ferðamanna. Hér á landi tók alþjóðlegt farþegaflug við sér á ný á árinu 2021 en farþegafjöldinn er langt undir því sem hann var fyrir faraldur. Eftir stöðugan vöxt undanfarin ár fækkar farþegum um Keflavíkurflugvöll annað árið í röð. Í fyrra var hann svipaður og hann var á árinu 2010. Í fyrra fóru svipað margir erlendir ferðamenn frá landinu um völlinn og Íslendingar gerðu 2018.

Á tímabilinu 2005-2010 var árlegur farþegafjöldi um flugstöðina rúmlega 2,1 milljón farþegar. Á árinu 2012 fjölgaði farþegum í 2,8 milljónir eins og fram kemur á mynd 4. Hlutfall íslenskra ferðalanga á tímabilinu 2005-2010 var um 35% en lækkar niður í 17% árið 2019. Um 83% af ferðalöngum um flugstöðina voru erlendir ferðamenn, sem er útflutt þjónusta.

Fjöldi farþega og ferðamanna um Keflavíkurflugvöll, þúsund

Heimild: Isavia ohf., Ferðamálastofa

Árið 2018 náði farþegafjöldinn um flugstöðina hámarki en þá fóru um 9,8 milljónir um flugvöllinn, fimmfalt fleiri en á árabilinu 2005-2010. Nærri lætur að rösklega 2,3 milljónir farþega hafi verið erlendir ferðamenn að heimsækja landið eða 47% af heildarumferð um flugvöllinn. Tæplega 2 milljónir, eða 39%, hafi verið skiptifarþegar á leið til annarra áfangastaða og 668 þúsund, eða 13,6%, hafi verið Íslendingar á leið til útlanda. Vaxandi hlutdeild skiptifarþega um flugvöllinn 2018 má rekja til flutninga WOW Air sem náðu hámarki á því ári. Eftir fall WOW Air fór fjöldi skiptifarþega í svipað horf og fyrir innkomu fyrirtækisins á þennan markað.

Nútímaþjóðfélag verður ekki rekið án flugsamgangna og fyrir ferðaþjónustu og áfangastaðinn skiptir sjálfbær flugrekstur og fyrirsjáanlegt framboð flugferða og flugsæta sköpum. Eitt af sérkennum íslenskrar ferðaþjónustu er að nærri 100% allra erlendra ferðamanna koma til landsins um Keflavík. Í því felast tækifæri en líka áskoranir. Tækifærin felast ekki síst í gáttinni sem stjórntæki til að samþætta framboð flugsæta og þar með fjölda erlendra ferðamanna til áfangastaðarins við sjálfbært og heildstætt jafnvægisástand. Við Keflavíkurflugvöll er nú aðstaða fyrir flugfélög og fjölmörg fyrirtæki í þjónustu við flugrekstur og ferðaþjónustu en fleira þarf að koma til. Ferðaþjónusta sem atvinnugrein snýst ekki bara um framboð af flugsætum með erlenda ferðamenn til landsins. Með greiðum og einföldum hætti þurfa ferðamenn að komast á milli staða og landshluta, í þjóðgarða, afþreyingu, veitinga- og gististaði, verslanir, söfn, sundstaði, baðstaði og svo má lengi telja. Mikilvæg tækifæri eru fólgin í því að þróunaráætlun Keflavíkurflugvallar haldist í hendur við núverandi stefnumörkun stjórnvalda og greinarinnar í uppbyggingu áfangastaðarins í heild. Í þeirri stefnu eru þau yfirlýstu markmið að íslensk ferðaþjónusta verði leiðandi í sjálfbærri þróun, hún sé arðsöm og samkeppnishæf atvinnugrein sem starfi í sátt við land og þjóð. Dæmin sýna að hátt hlutfall af virðisauka í ferðaþjónustu fellur til á stórhöfuðborgarsvæðinu en þar skiptir sköpum nálægðin við Keflavíkurflugvöll. Ætla má að samtenging á alþjóðlegu leiðakerfi við innanlandsflugið og aðra samgöngumáta sé grundvöllur fyrir fjölgun erlendra ferðamanna í innanlandsflugi og þar með uppbyggingu greinarinnar annars staðar á landinu. Góð og hagkvæm nýting á náttúruauðlindum landsins byggir ekki síður á því að hægt sé að stunda ferðaþjónustu í fleiri landshlutum en á stórhöfuðborgarsvæðinu.

Með vaxandi afkastagetu flugvallarins hefur verðmætasköpun í farþegaflutningum og ferðaþjónustu vaxið umtalsvert undanfarin ár en hún hefur ekki verið áfallalaus. Einn mikilvægasti þáttur í starfsemi flugvallarins er að nýta tækifærin í stöðu landsins sem miðpunkt í alþjóðlegu leiðakerfi íslenskra flugfélaga. Þar hafa markmiðin verið þríþætt:

- Sinna litlum heimamarkaði

- Sinna markaði fyrir skiptifarþega, í harðri alþjóðlegri samkeppni, á leið yfir Norður-Atlantshafið með nokkurra klukkustunda viðveru í flugstöðinni

- Sinna uppbyggingu á Íslandi sem heilsársáfangastaðar

Fjárfestingar- og uppbyggingarþörf innviða er mismunandi milli ofangreindra markmiða og mikilvægt að gott jafnvægi sé á milli áhættu og afkastagetu á mismunandi mörkuðum. Í viðauka með nýrri eigendastefnu Isavia er lögð áhersla á að flugvallakerfið verði „virkur hluti öruggra og hagkvæmra samgangna innanlands“. Í nýjum stjórnarsáttmála ríkisstjórnarinnar er lögð áhersla á að ferðaþjónustan verði áfram mikilvægur þáttur í íslensku atvinnu- og efnahagslífi en þá þarf hún að fá gott tækifæri til hagkvæmrar uppbyggingar eftir heimsfaraldur. Tækifærin og ekki síður áskoranirnar felast ekki síst í því að þjónustan við ferðamenn verði eitt samhangandi skipulag, eins og hægt er, samhæfð lárétt þvert á alla hagaðila, ekki síst til að skilja innra samhengi í jákvæðum og neikvæðum ytri og innri áhrifum á íslenskt samfélag.

Í nýrri fjárhagsgreiningu Ferðamálastofu (FMS) eru leiddar líkur að því að fargjöld hafi meiri áhrif á vilja ferðamanna til að koma til landsins, ásóknina, en gengið hafi meiri áhrif á neyslu innanlands. Helsta vandamálið á árunum fyrir hrun var að höndla vöxt í fjölda ferðamanna vegna skorts á innviðum og álag á þá innviði sem voru til staðar. Jafnframt hafði mikil eftirspurn erlendra ferðamanna á verðlag í helstu greinum ferðaþjónustunnar og á almenna launaþróun á vinnumarkaði.

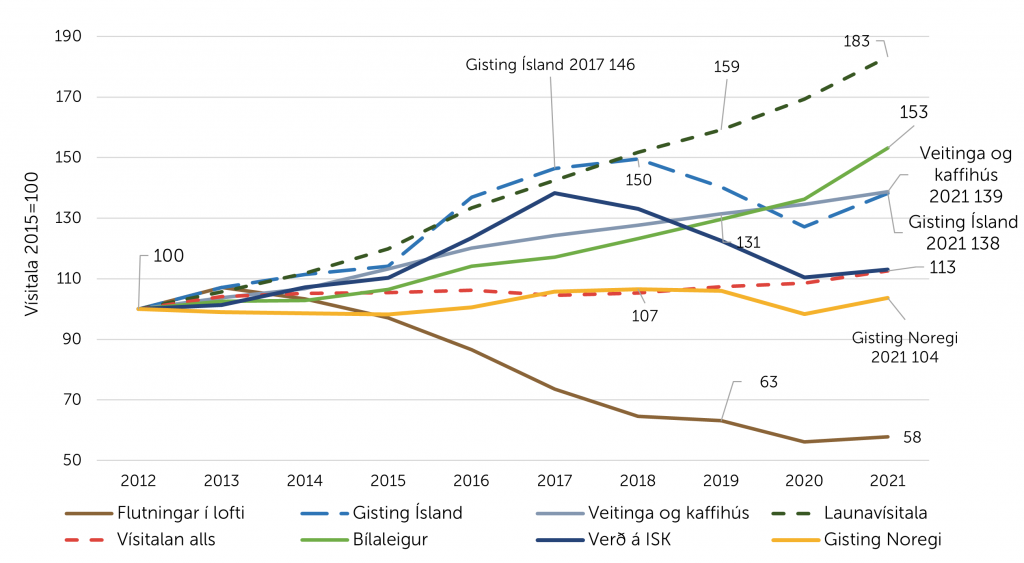

Samræmd vísitala neysluverðs, undirvísitölur

Heimild: Hagstofa Íslands

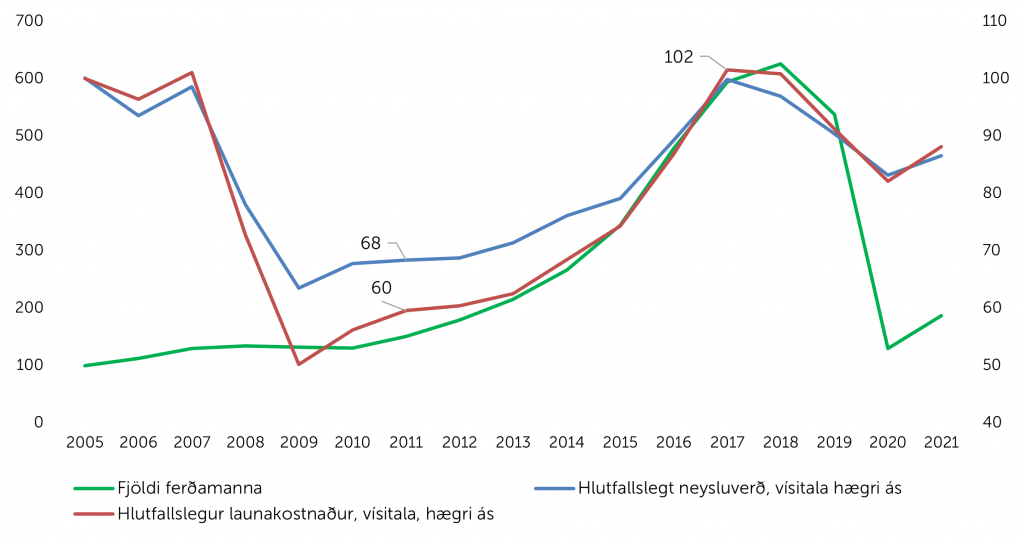

Eftirspurn erlendra ferðamanna var gríðarlega mikil fram til ársins 2019. Myndin hér að ofan segir söguna í tölum og dregur fram mismunandi þróun í verðlagi á ferðaþjónustuvörum borið saman við verð á ISK samkvæmt gengisvísitölu og þróun launavísitölunnar. Myndin sýnir að verð á gistingu í Noregi hækkar á tímabilinu 2012–2018 um 7% en á Íslandi um 50%. Verð á gistingu hér á landi og launakostnaður samkvæmt vísitölu haldast í hendur fram til 2018 en þá skilur í sundur, verðlag á gistingu lækkar en launavísitalan heldur áfram að hækka.

Verð á flugmiða lækkar um 42% á tímabilinu 2012-2021 og þrátt fyrir að olíuverð hafi verið hagstætt 2015–2017 var mikil samkeppni á markaðnum sem endar með gjaldþroti WOW Air.

Áætlunarflugi er almennt ætlað að standa undir sem mestu af rekstrarkostnaði flugvalla, þ.m.t. rekstri flugstöðva, flugbrauta, flugturns og flugleiðsögubúnaðar, auk vetrarþjónustu, með þjónustugjöldum. Það hefur varla verið sjálfbær rekstur.

Nú er staðan allt önnur, olíuverð er í sögulegu hámarki sem mun hafa sérstaklega slæm áhrif á flugrekstur sem er nú þegar að glíma við háan rekstrarkostnað og taprekstur síðustu ára.

Á tímamótum er tækifæri til að byggja á reynslunni og velja ekki síður en að vaxa. Á nýársfundi ferðaþjónustunnar spurði Lilja Alfreðsdóttir, nýr ráðherra greinarinnar: „Verður endurreisnin byggð á gömlum grunni, hvernig var hann, eða mun hún byggja á einhverjum varanlegum breytingum?“ Í álitsgerð fjármálaráðs um tillögu til þingsályktunar um fjármálastefnu fyrir árin 2022-2026 kemur fram að „nú þegar tímabundið hefur dregið úr vexti greinarinnar, er lag að setja raunhæf stefnumið og marka leiðina til framtíðar“.

Framboð af flugi frá Bandaríkjunum

Í fyrra komu um 700 þúsund erlendir ferðamenn til landsins, svipaður fjöldi og kom árið 2012 (647 þúsund) og 2013 (781 þúsund). Samsetning ferðamanna hefur breyst mikið á undanförnum árum. Vægi ferðamanna frá Bandaríkjunum var t.a.m. um 15% árið 2013, árið 2019 var það 23% og í fyrra 33% sem var óvenjulegt ár, hvernig sem á það er lítið.

Í júlí 2021 þegar ákveðið var að hleypa bólusettum erlendum ferðamönnum til landsins án þess að skima fyrir COVID-19 kom ferðaviljinn í ljós, ferðamenn tóku hressilega við sér, sérstaklega þeir bandarísku. Með sameiginlegu átaki margra aðila og árangursríkri markaðssetningu stóð ekki á eftirspurn erlendra ferðamanna eftir ferðum til landsins.

Bandarískir og aðrir erlendir ferðamenn til landsins 2021

% breyting frá árinu 2019

Heimild: Ferðamálastofa

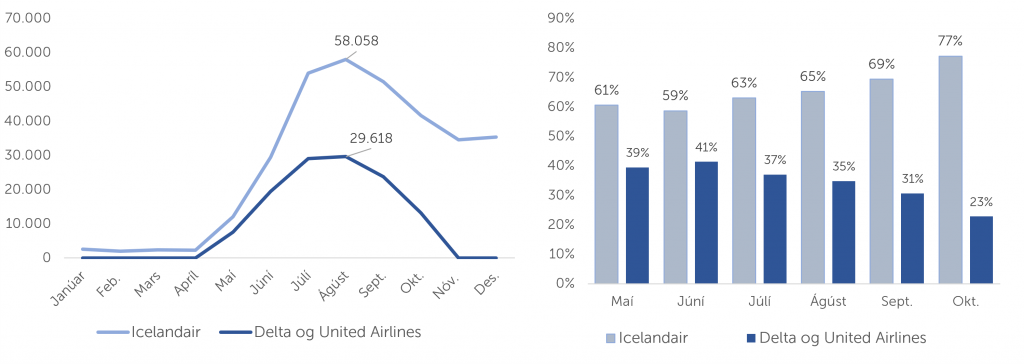

Framboð á flugsætum er oftast ágætisvísbending um eftirspurn. Í maí 2021 hóf bandaríska flugfélagið Delta að fljúga til landsins á ný og United Airlines í júní. Bandaríski markaðurinn hefur verið mikilvægt markaðssvæði Icelandair um langt árabil og nærtækt að álykta að öflug markaðssetning félagsins í mörgum borgum Bandaríkjanna hafi ýtt undir ferðavilja Bandaríkjamanna. Sterk miðlun í bandarískum fjölmiðlum frá gosinu í Fagradalsfjalli í Geldingadölum hafði jafnframt sitt að segja. Vegna framboðs stóru amerísku flugfélaganna jókst framboð sæta frá Bandaríkjunum hingað til lands að meðaltali um 48% á tímabilinu maí til október og má með sanni segja að það hafi ýtt undir viðspyrnuhraða áfangastaðarins.

Framboð á flugi frá Bandaríkjunum til Keflavíkur

% Fjöldi sæta og markaðshlutdeild maí-október

Heimild: Isavia ohf., forsendur og útreikningur SAF

Tekjur Isavia koma fyrst og fremst frá flugfélögum sem fljúga til landsins, leigutekjum af veitinga- og verslunarrými ásamt leigu á aðstöðu. Samkvæmt upplýsingum Isavia ohf. er Icelandair langstærsti og fyrirsjáanlegasti viðskiptavinur flugstöðvarinnar. Árið 2021 komu 51 flugfélag með farþega til Keflavíkur. Vægi Icelandair var 60% og sannar mikilvægi félagsins í endurreisn ferðaþjónustunnar og viðspyrnu í efnahagslífinu almennt. Hlutur Play Air var um 6%, vægi Delta og United 7,4%, Wizz Air 9,6%, Easy Jet 4,3%, Lufthansa 3,1%, SAS 1,8%, Transavia 1,7% og British Airways 1,2%. Samtals var vægi þessara níu félaga rösklega 91%. Á árinu 2019 voru 11 félög af 63 með 93% markaðshlutdeild í framboði sæta á flugi til Keflavíkur, 2018 voru 11 félög af 53 með 96% af framboðinu.

Mikilvægt er að hafa í huga að fjöldi flugfélaga segir ekki nema hálfa sögu, stöðugleiki, fyrirsjáanleiki, þjónustustig, sætaframboð og tíðni ferða eru allt þættir sem skipta máli – höfuðmáli.

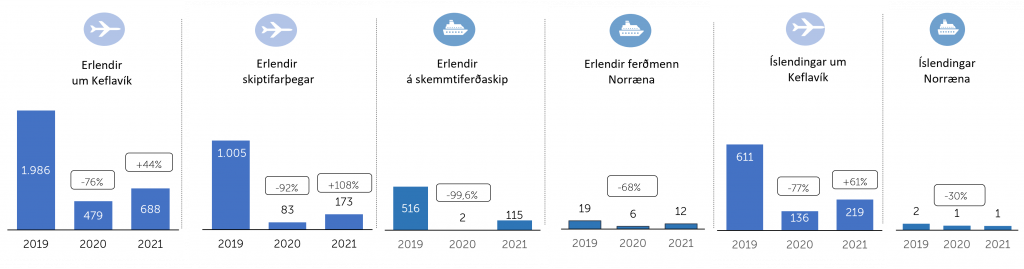

Ferðamannaárið 2021 var erfitt – annað árið í röð

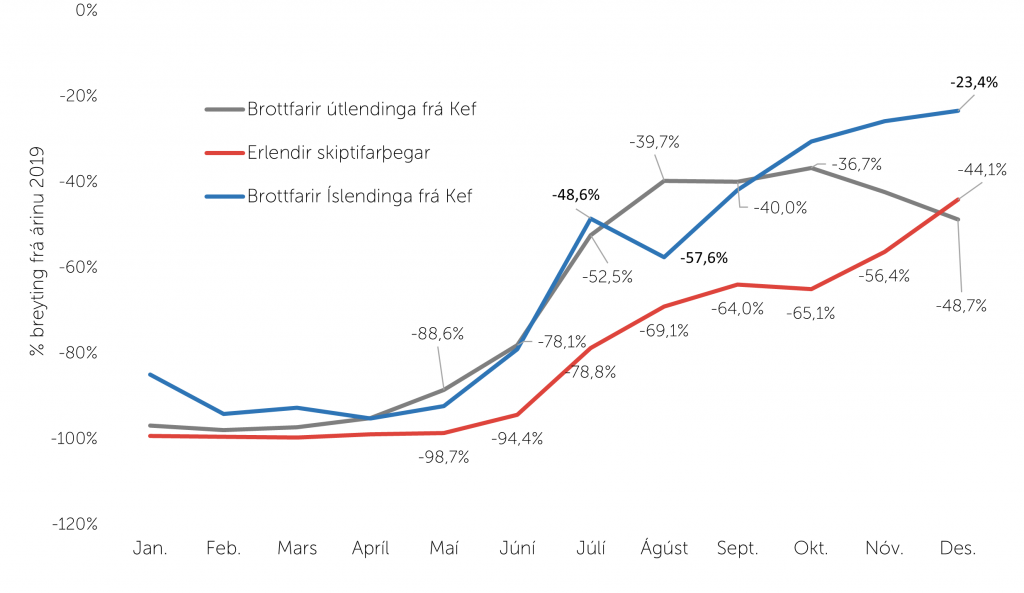

Til viðbótar við þá 688 þúsund erlenda ferðamenn sem komu um Keflavíkurflugvöll fóru um 173 þúsund skiptifarþegar um flugvöllinn. Um 115 þúsund ferðamenn komu með skemmtiferðaskipum og um 12 þúsund með Norrænu til Siglufjarðar. Þá fóru Íslendingar í um 219 þúsund ferðir til útlanda og fjölgaði þeim hraðar en ferðalögum erlendra ferðamanna til landsins.

Ferðamenn á faraldsfæti

% breytingar milli ára

Heimild: Isavia ohf., forsendur og útreikningur SAF

Það er hlutverk þjóðhagsreikninga, ferðaþjónustureikninga, að færa viðskipti ferðamanna til bókar. Þótt ferðaþjónusta snúi einkum að flutnings-, veitinga-, gisti- og afþreyingarþjónustu gefa ferðaþjónustureikningar færi á að meta ávinninginn eða virðisaukann af útgjöldum ferðamanna á ýmsar aðrar atvinnugreinar og félagasamtök sem ekki hafa verið taldar dæmigerð ferðaþjónusta, s.s. á sviði kvikmyndagerðar, menningar og lista.

Reikningarnir eiga að styðja við stefnu og áætlanir hins opinbera og einkageirans um innviði og samspil við aðra þætti samfélagsins, vinnumarkað, húsnæðismarkað og almenna hagstjórn. Þeim er ætlað að vera greiningartæki til að bera kennsl á bæði jákvæð og neikvæð áhrif hefðbundinna ferðaþjónustuaðila á lífskjör, aðra geira hagkerfisins og mismunandi hagsmuni innan greinarinnar sjálfrar eins og t.d. stöðu gengisins.

Hægt hefði verið að nýta reikningana betur við upphaf COVID-faraldursins til að svara lykilspurningum eins og hver væru líkleg áhrif COVID-faraldursins á vinnumarkaði og á þjóðarframleiðslu. Hver væru líkleg áhrif faraldursins á afkomu greinarinnar? Í því samhengi má nefna að upplýsingar um vinnuafl samkvæmt ferðaþjónustureikningum voru ekki tiltækar fyrr en í júní 2021.

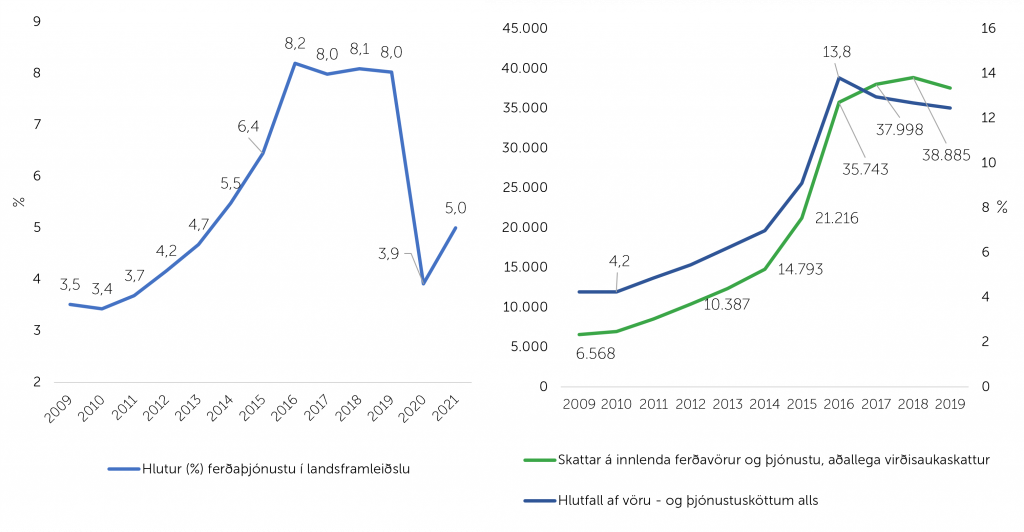

Árið 2020 lækkaði verðmætasköpun í ferðaþjónustu og tengdum greinum úr 8% af vinnsluvirði í 3,5% milli ára – í fyrra hækkaði hlutfallið úr 3,5% í 5%. Það staðfestir að í litlu hagkerfi þarf ekki marga erlenda gesti til að eftirspurnin hafi áhrif á atvinnu og verðmætasköpun í landinu. Til samanburðar var vægi fiskveiða, fiskeldis og fiskvinnslu 6,8%, fjármála- og vátryggingarstarfsemi 6,7%, fasteignaleigna og fasteignaviðskipta 12,4% og opinberrar stjórnsýslu 23% á árinu 2020.

Hlutur (%) ferðaþjónustu í VLF ( vinnsluvirði) og vöru- og þjónustuskattar í innlendri ferðaþjónustu

Heimild: Hagstofa Íslands

Árið 2019 mátti rekja um 70% af átta prósenta væginu til eftirspurnar erlendra ferðamanna sem er hin hliðin á sama peningi, þ.e. framboðinu. Nærri lætur að bein útflutningsáhrif greinarinnar í VLF hafi verið um 5,5%. Útgjöld Íslendinga erlendis, þ.e. innflutningur á ferðaþjónustu, togar svo á móti þessum áhrifum á íslenskt samfélag en þau voru um 205 milljarðar kr. á árinu 2019. Þá þarf að hafa í huga að útgjöld erlendra ferðamanna eru ekki einungis í ferðaþjónustutengdum greinum heldur eru óbein efnahagsleg áhrif af útgjöldum erlendra gesta á aðrar atvinnugreinar mikil. Beinar tekjur ríkissjóðs af sköttum á vörur og þjónustu, aðallega virðisaukaskatti á neyslu erlendra ferðamanna, hafa aukist verulega á undanförnum árum eins og myndin til hægri rekur. Þá hefur aukinn starfsmannafjöldi í greininni skilað sér í auknum skatttekjum.

Vægi eftirspurnar ferðamanna í heildarframboði á innanlands (internal) 2019

Heimild: Hagstofa Íslands

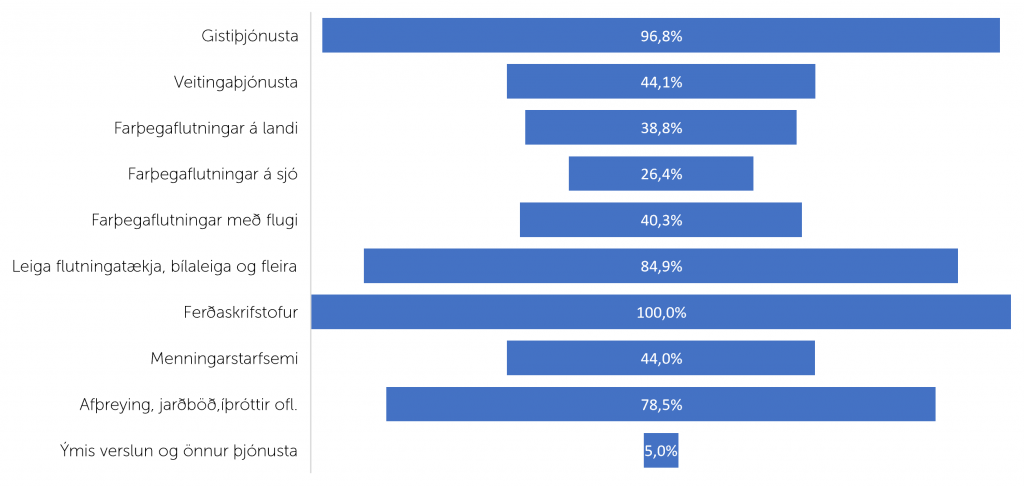

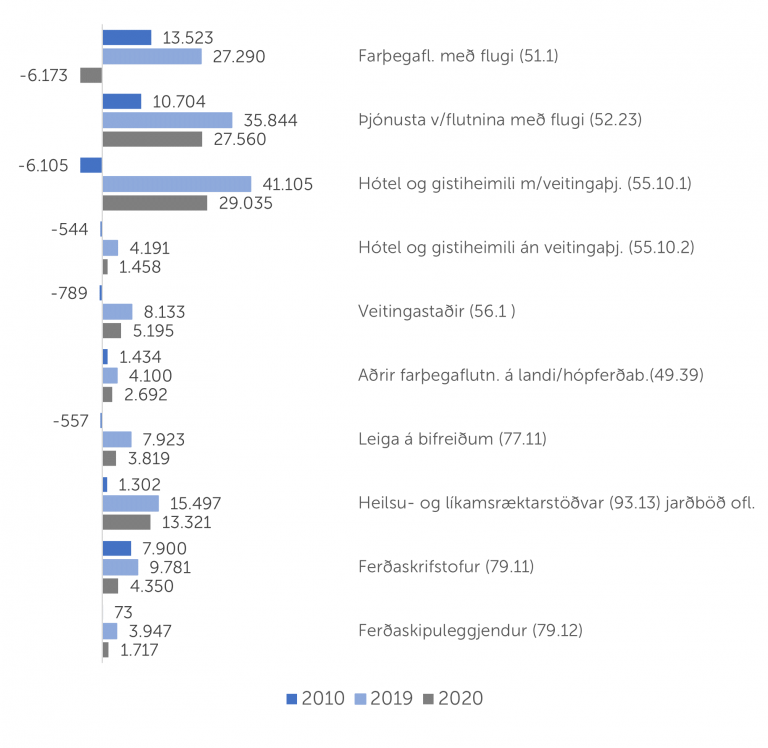

Fyrirtæki í ferðaþjónustu starfa á mismunandi mörkuðum. Flest þjónustuðu þau erlenda ferðamenn en önnur Íslendinga á leið til annarra landa. Fyrir faraldur sinntu jafnframt ýmis félagasamtök eftirspurn Íslendinga á ferðalagi innanlands og mörg voru bæði að sinna Íslendingum á leið til annarra landa og erlendum ferðamönnum hér á landi. Það á því ekki að koma á óvart að áhrif faraldursins hafi komið misjafnlega niður, enda er eftirspurn á heimamarkaði (e. non-tourism sources) mismunandi stór breyta í rekstri fyrirtækja í ferðaþjónustu eins og fram kemur á myndinni hér að ofan.

Það kemur vafalaust á óvart hversu lágt hlutfallið er í farþegaflutningum með flugi en það er sennilega vegna þess að erlendir skiptifarþegar og aðrir farþegaflutningar utan Íslands eru ekki flokkaðir sem ferðaþjónusta hér á landi. Þá fellur jafnframt undir framboð í farþegaflutningum á landi ásamt hópferðabílum, almenningssamgöngur, skólaakstur og leigubílar svo e-ð sé nefnt. Um 44% af framboði í veitingarekstri eru tengd ferðamennsku. Á árinu 2019 var markaðshlutdeild erlendra ferðamanna í þeim viðskiptamannahópi 79%.

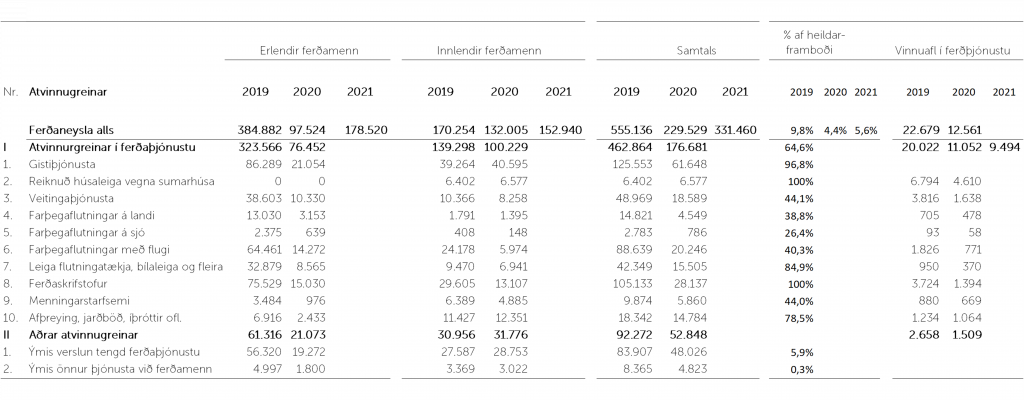

Tafla 1 Útgjöld (kaup) ferðamanna á vöru og þjónustu innanlands, verðlag hvers árs, markaðsverð

Heimild: Hagstofa Íslands

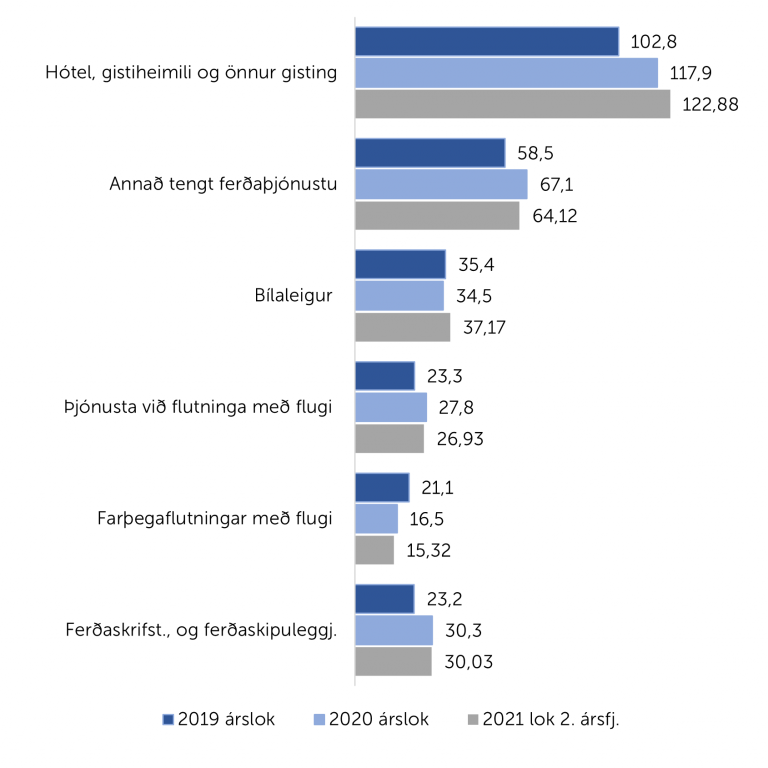

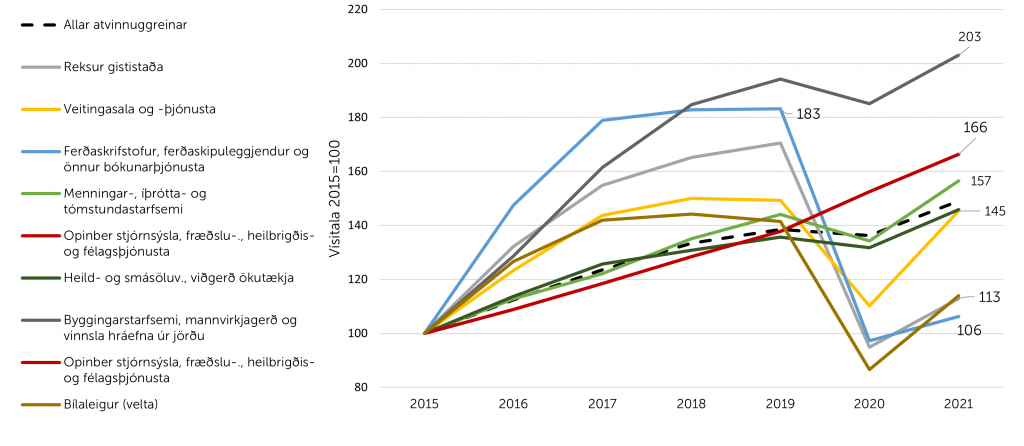

Ferðaskrifstofur, ferðaskipuleggjendur og bókunarþjónusta er sú atvinnugrein sem að öllu leyti þjónustar ferðamenn. Það gildir líka að mestu um gistiþjónustu. Hægt er að lesa úr töflunni hér að ofan að þær ferðaskrifstofur sem eru í innflutningi (outbound) hafa tekið mun betur við sér en þær sem sinna erlendum ferðamönnum (inbound). Þannig voru útfjöld innlendra ferðamanna um 13 milljarðar kr. í fyrra en voru rúmlega 15 milljarðar kr. 2019. Leiða má líkum að því að stærsti hluti útgjaldanna sé til kominn vegna þjónustu við Íslendinga á leið til annarra landa.

Samkvæmt ferðaþjónustureikningum lækkuðu tekjur um 326 milljarða kr. á árinu 2020 borið saman við neyslu 2019. Tapið er endanlegt því að þjónustu við mögulega ferðamenn er ekki hægt að geyma og selja seinna eins og t.d. málma eða síld í pækli. Í fyrra voru útgjöld til ferðalaga 204 milljörðum kr. lægri en 2019. Vonir stóðu til að kaup innlendra ferðamanna á ferðaþjónustu innanlands milduðu áfallið en það kemur eflaust mörgum á óvart að neysla/útgjöld Íslendinga hafi ekki verið meiri en reikningarnir færa til bókar.

Samkvæmt könnun FMS sögðust um 86% landsmanna hafa ferðast innanlands árið 2020. Langflestir ferðuðust í júlí, eða 80%, 61% í júní og 64% í ágúst. Fjölmargir sögðust jafnframt hafa ferðast innanlands aðra mánuði ársins. Ekki var spurt hvers konar gisting hefði verið nýtt á árinu 2020 en spurt var um áform gistimáta á árinu 2021 (febrúar, mars, apríl, maí) og þar kom fram að um 36% ætluðu að gista á hóteli. Um 46% þeirra sem fóru í ferðalag innanlands gistu í eigin sumarbústað, 39% í bústað verkalýðsfélaga, félagasamtaka eða fyrirtækja.

Víða erlendis hefur eftirspurn innlendra ferðamanna fyllt í það skarð sem erlendir ferðamenn skildu eftir sig í faraldrinum. Samkvæmt niðurstöðum ferðaþjónustureikninga gerðist það ekki hér á landi – samkvæmt niðurstöðum reikninganna. Ástæðan er að Íslendingar ferðast um á eigin bíl, gista að mestu í eigin húsbíl eða sumarbústöðum. Þegar Íslendingar voru spurðir hversu líklegt eða ólíklegt væri að þeir myndu mæla með ferðalögum innanlands – við fjölskyldu eða vini – svöruðu 35% að mjög líklegt væri að þeir myndu mæla með ferðalögum innanlands. Þegar útlendingar hafa verið spurðir sömu spurninga svara yfir 95% að þeir séu ánægðir eða mjög ánægðir með Íslandsdvölina.

Íslendingar á ferðalagi erlendis

Ferðavilji Íslendinga til útlanda lét ekki á sér standa og jukust ferðir þeirra frá landinu hraðar en ferðalög erlendra ferðamann til landsins. Í ágúst kom afturkippur í utanlandsferðir þegar byrjað var að skima bólusetta ferðamanna með tengsl við Ísland á landamærunum en fjölgunin tók svo hratt við sér á ný út árið.

Erlendir ferðamenn til landsins og Íslendingar til útlanda 2021

% breyting frá 2019

Heimild: Ferðamálastofa

Á árinu 2019 fóru Íslendingar í 611.383 ferðir til útlanda og námu heildarútgjöld án flugmiða um 185 milljörðum kr. og kaup á flugmiðum með erlendum flugfélögum um 18 milljörðum kr.

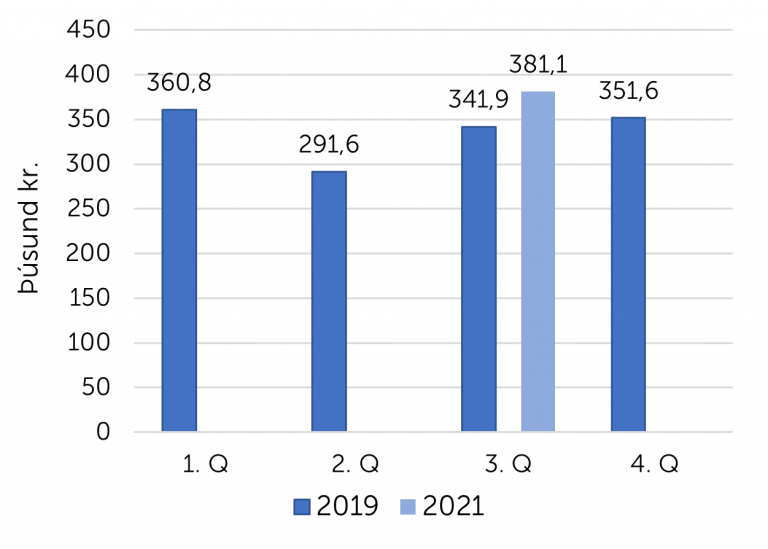

Meðalútgjöld Íslendinga erlendis, fast verðlag 2020

Fast verðlag 2020

Í fyrra fóru Íslendingar í rúmlega 219.400 ferðir, um 64% færri en 2019. Á 3. ársfjórðungi ársins 2021 voru meðalútgjöld í ferð, án flugmiða, um 381 þúsund kr. eða rúmlega 3.000 dollarar sem er 68% hærra en meðalútgjöld erlendra ferðamanna á ferðalagi um Ísland á sama tíma.

Á 4. ársfjórðungi ársins 2021 fóru íslendingar í 106 þúsund ferðir til útlanda en til samanburðar voru þær 148 þúsund talsins á sama fjórðungi 2019, eða 27% færri, þannig að óhætt er að segja að ferðalög Íslendinga séu að færast hratt í það sem var fyrir faraldur.

Ferðavilji Íslendinga, aðdráttarafl sólarinnar og strandanna kemur ekki á óvart. Undanfarna mánuði glymja fréttir úr viðtækinu frá Veðurstofu Íslands: rauð viðvörun, stormur í aðsigi, talsverð rigning, slæmar vindkviður á fjallvegum – fólki er ráðlagt að halda sig heima – eða fara til Kanaríeyja.

Heimild: Hagstofa Íslands, Ferðamálastofa

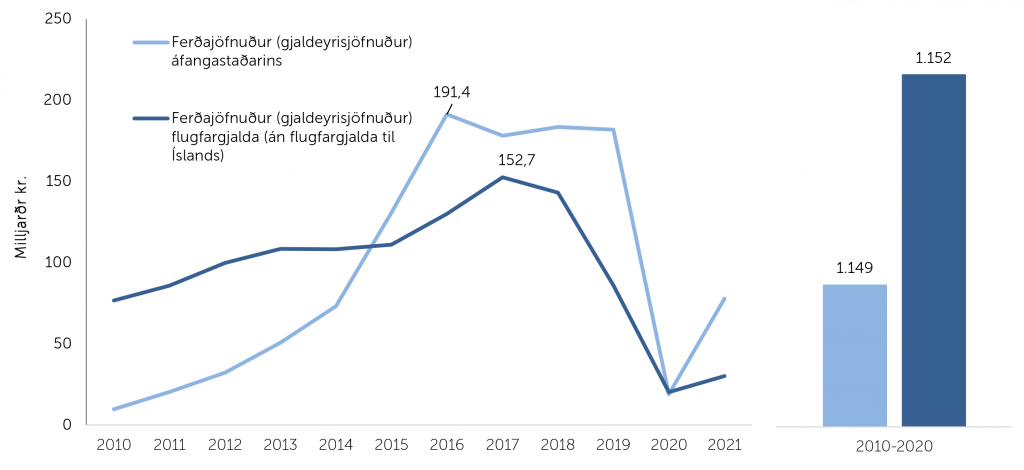

Á nýársmálstofu ferðaþjónustunnar í byrjun árs 2021 lagði Lilja Alfreðsdóttir áherslu á hversu mikilvægur sjálfbær ferðajöfnuður er í gjaldeyrissparnaði þjóðarinnar. Á undanförnum árum hefur jöfnuðurinn verið jákvæður, þ.e. gjaldeyriskaup Íslendinga vegna ferðalaga erlendis voru minni en gjaldeyristekjur af eftirspurn erlendra ferðamanna eftir innlendri vöru og þjónustu. Jöfnuður í fargjaldatekjum íslenskra flugfélaga hefur verið drjúgur, þar skipta gjaldeyristekjur af tengifarþegum sköpum og undirstrika mikilvægt þess að viðhalda þeim tekjustofni.

Uppsafnaður ferðajöfnuður/gjaldeyrisjöfnuður 2010-2020

Fast verðlag 2020

Heimild: Hagstofa Íslands

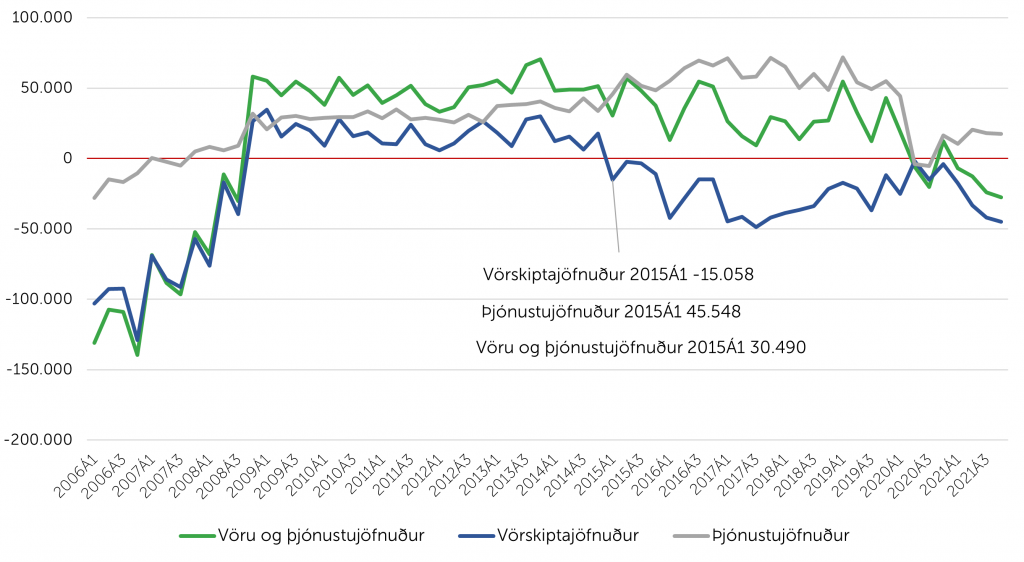

Um árabil hefur verið afgangur á vöru- og þjónustujöfnuði við útlönd og þar hafa þjónustutekjur, ekki síst útflutt ferðaþjónusta, skipt sköpum. Á 2. ársfjórðungi 2020 snerist þróunin við og nú er svo komið að uppsafnaður halli á vöru- og þjónustujöfnuði við útlönd 2021 og 2020 er um 88 milljarðar kr.

Vöru- og þjónustujöfnuður við útlönd, árstíðarleiðrétt og keðjutengd verðmæti

Heimild: Hagstofa Íslands

Við þekkjum vel hvernig efnahagsþróunin var hér á landi. Í framhaldi af aflabresti og umsömdum nafnlaunahækkunum jókst verðbólga. Gengið féll, halli varð á greiðslujöfnuði við útlönd vegna þess að innflutningur á vöru og þjónustu fór langt fram úr útflutningi.

Erlendir ferðamenn

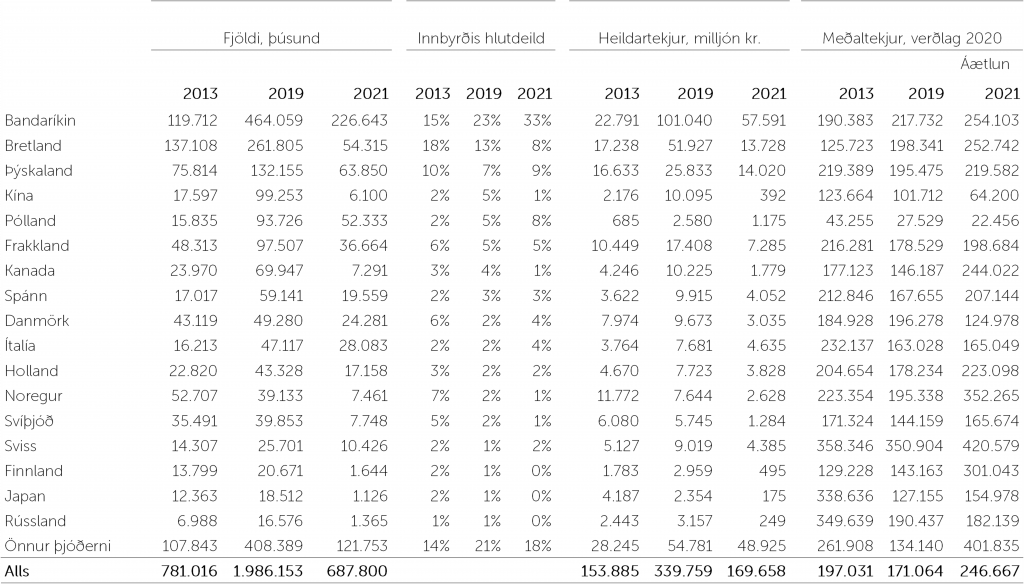

Útflutningur hefur verið grundvöllur fyrir uppbyggingu ferðaþjónustu hér á landi og undirstaða verðmætasköpunar í greininni. Eftir því sem meðalútgjöld erlendra ferðamanna eru hærri skilar það sér í hærri veltu og virðisauka til fyrirtækja að því gefnu að kostnaður aukist ekki úr hófi fram.

Á tímabilinu 2013-2019 voru meðalútgjöld erlendra ferðamanna án flugmiða með íslenskum flugrekendum 175 þúsund kr. á föstu verðlagi ársins 2020. Á 3. ársfjórðungi í fyrra voru þau um 226 þúsund krónur, eða 24% hærri en á sama fjórðungi 2019 en þá voru þau um 183 þúsund krónur.

Í töflunni hér að neðan er gert ráð fyrir að útgjöld ferðamanna innanlands (án flugmiða til landsins) 2021 hafi verið 247 þúsund krónur en þar koma inn áhrif af háum tekjum á fyrstu mánuðum ársins sem óvarlegt er að búast við að haldi áfram í sama mæli. Engin óyggjandi skýring liggur fyrir á þessum háu tekjum en eitthvað var um fjarvinnu erlendra ríkisborgara hér á landi og að Íslendingar búsettir erlendis, með erlend kort, hafi komið heim um lengri og styttri tíma í faraldrinum. Jafnframt eru tilgátur um að efnaðir einstaklingar hafi haft meiri burði til að borga það sem til þurfti til að ferðast á öruggan hátt í heimsfaraldri.

Íslendingar eru stórtækir í neyslu – útgjöld Íslendinga á ferðalagi erlendis eru engin undantekning. Ef meðalútgjöld erlendra ferðamanna hér á landi væru jöfn meðalútgjöldum Íslendinga á ferðalagi erlendis, eða um 381 þúsund krónur eins og þau voru á 3. ársfjórðungi ársins (2021), lætur nærri að heildartekjur ársins 2021 hefðu orðið 266 milljarðar króna í stað 170 milljarðar, að öllu öðru óbreyttu. Tafla 2 sýnir að tæplega 2 milljónir erlendra ferðamanna komu til landsins 2019, námu heildartekjur tæplega 340 milljörðum kr. og meðaltekjur voru 171 þúsund krónur.

Erlendir ferðamenn, heildartekjur og meðaltekjur

Heimild: Hagstofa Íslands

Það á að vera gott samhengi milli hags fyrirtækjanna í greininni og eftirspurnar erlendra ferðamanna. Gögn um mikilvæga þætti ferðaþjónustu liggja víða og margir eru að vinna upplýsingar um greinina úr gögnum. Hagstofan hefur það hlutverk að framleiða ferðaþjónustureikninga/þjóðhagsreikninga fyrir greinina í samræmi við uppgjör annarra stærða í þjóðarbúskapnum. Í því felst að mæla inn- og útflutningsverðmæti ferðaþjónustu sem eru liður í hagskýrslugerð hér á landi. Ferðamálastofa vinnur upplýsingar um fjölda ferðamanna og útgjöld erlendra ferðamanna – útflutningsverðmæti – úr könnun sem gerð er meðal erlendra ferðamanna á landamærum. Rannsóknasetur verslunarinnar vinnur og birtir upplýsingar um útgjöld erlendra greiðslukorta hérlendis – útflutningsverðmæti – allar þessar mælingar gefa mismunandi niðurstöður. Nokkuð hefur borið á þeirri skoðun að upplýsingar um greinina gætu verið raunhæfari, nákvæmari. Talnaglöggir átta sig á að í töflu 2 sem byggir á niðurstöðum úr greiðslujöfnuði eru heildargjaldeyristekjur tæplega 340 milljarðar án tekna af flugfargjöldum til landsins sem er hærri tala en í töflu 1 samkvæmt ferðaþjónustureikningum. Skýringin felst í því að samkvæmt ferðaþjónustureikningum á að hreinsa út útgjöld þeirra sem ekki falla undir skilgreiningu á ferðamanni, eins og t.d. erlendra vinnuflokka. SAF hafa lengi bent á að í litlu landi er óhagkvæmt að dreifa kröftum víða. Það gildir sannarlega um öflun, vinnslu og birtingu upplýsinga. Skynsamlegra væri að styðjast við opinberar tölur sem unnar eru samkvæmt alþjóðlegri forskrift og beina frekar kröftum í að auka áreiðanleika þeirra í góðri samvinnu.

Meðaltekjur á hvern erlendan ferðamann, á föstu verði, er einn af þeim mælikvörðum sem Alþjóðaferðamálastofnunin horfir á til að bera saman áfangastaði. Mælikvarðinn er ekki fullkominn en mæling á útgjöldum erlendra ferðamanna hér á landi er hluti af ársfjórðungslegum upplýsingum um framvindu landsframleiðslunnar og heildarútflutning landsins og ein af frumheimildum við gerð ferðaþjónustureikninga. Í nefnara er svo talning á fjölda ferðamenna. SAF vonast, í samvinnu við Hagstofu og FMS, til þess að mælikvarðinn verði hluti af reglubundnum upplýsingum, hann er einfaldur og útheimtir ekki mikla vinnu og gefur færi á að sjá hvernig við stöndum í samanburði við aðrar þjóðir. Þá er jafnframt hægt að horfa á mælikvarðann í samhengi við þýðingarmiklar stærðir í rekstri fyrirtækja, s.s. tekjur, kostnað og arðsemi.

Ferðamennska eykur verulega eftirspurn eftir margs konar vöru og þjónustu í hagkerfinu. Á undanförnum árum hafa söfn og fræðasetur sprottið upp víða um land og miðlað fróðleik og varðveitt söguna. Í könnun sem gerð var meðal safnstjóra í maí og júní 2020 kom fram að fall í komum erlendra ferðamanna hafði mikil áhrif á safnastarf í landinu enda hafa ferðamenn haldið uppi sértekjum margra safna, sérstaklega utan höfuðborgarsvæðisins. Samkvæmt upplýsingum Hagstofu voru erlendir ferðamenn um 62% af gestum allra safna 2019. Í ferðaþjónustureikningum kemur fram að útgjöld/neysla ferðamanna á „menningarstarfsemi“ hafi verið tæpir 10 milljarðar kr. 2019 og þar af var hlutur erlendra ferðamanna um 3,5 milljarðar kr., eða 35%. Á árinu 2010 var hlutfallið um 30%. Við fyrstu sýn virðist hlutfall erlendra ferðamanna vera lágt sem hægt er að hækka.

Framtíðarsýn og leiðarljós íslenskrar ferðaþjónustu eða stefnurammi fram til 2030 var mótuð í samvinnu Samtaka ferðaþjónustunnar og stjórnvalda haustið 2019. Yfirmarkmið stefnurammans er að íslensk ferðaþjónusta verði þekkt fyrir sjálfbæra þróun, gæði og einstaka upplifun. Atvinnugreinin sé samkeppnishæf, arðsöm og skapi atvinnu og bætt lífskjör með því að leggja áherslu á arðsemi framar fjölda ferðamanna.

Þótt markmiðið sé skýrt er það flókið samspil margra þátta og aðstæðna sem undirstrikar sjálfbærni og hagkvæmustu nýtingu áfangastaða. Ein skilgreining á sjálfbærum rekstri er að hann aflar meiri tekna en sem nemur útgjöldum, til verði góð störf og mannsæmandi laun. Stefnumörkun er stór þáttur í starfsemi hins opinbera og starfi fyrirtækja en henni þarf að fylgja aðgerðaáætlun og skilningur á hvar ábyrgðin liggur. Þá er kannski hægt að búast við að sjálfbær markaður leiti í átt að jafnvægi.

Framtíðarsýn og leiðarljós íslenskrar ferðaþjónustu er að íslensk ferðaþjónusta verði þekkt fyrir sjálfbæra þróun, gæði og einstaka upplifun.

Vinnumarkaður

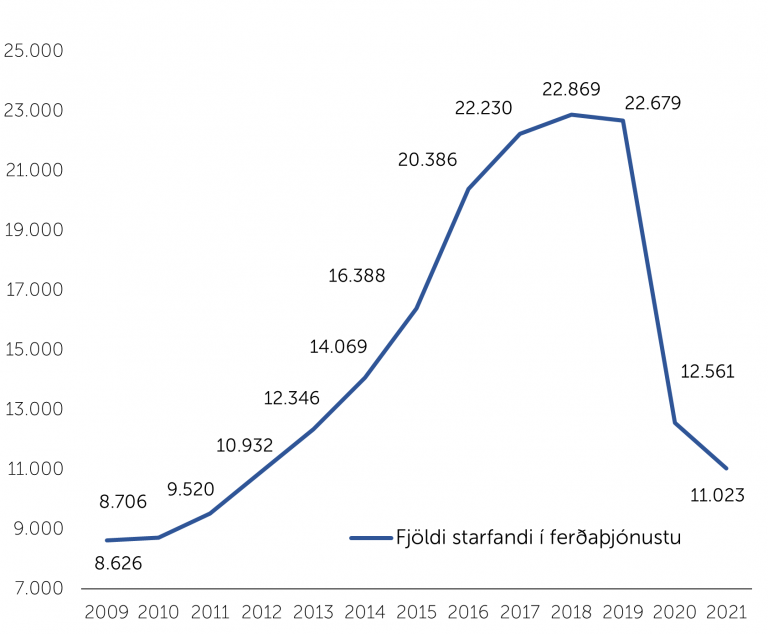

Árið 2019 voru um 22 þúsund manns starfandi í ferðaþjónustu og þá má gera ráð fyrir að um 15-16 þúsund hafi verið að þjónusta erlenda ferðamenn beint. Gagnsemi ferðaþjónustureikninga felst ekki síst í því að geta metið hversu margir eru raunverulega að þjónusta ferðamanninn beint og þá hversu hátt vægi heimilin og fyrirtækin hafa í heildareftirspurninni.

Á árinu 2020 fækkaði vinnuafli í ferðaþjónustu um tæplega 12.600 manns. Það er í nokkuð góðu samræmi við þá sem voru atvinnulausir í lok mars 2021 en þá voru yfir 10.500 manns atvinnulausir eða á hlutabótum sem höfðu starfað í ferðaþjónustu. Hlutabótaleiðin gilti frá 15. mars 2020 til 31. maí 2021. Í árslok 2021 má gera ráð fyrir að fjöldi starfandi í ferðaþjónustu hafi verið rösklega 11 þúsund.

Vinnuafl í ferðaþjónustu eftir fjölda starfandi 2009-2020

Heimild: Hagstofa Íslands

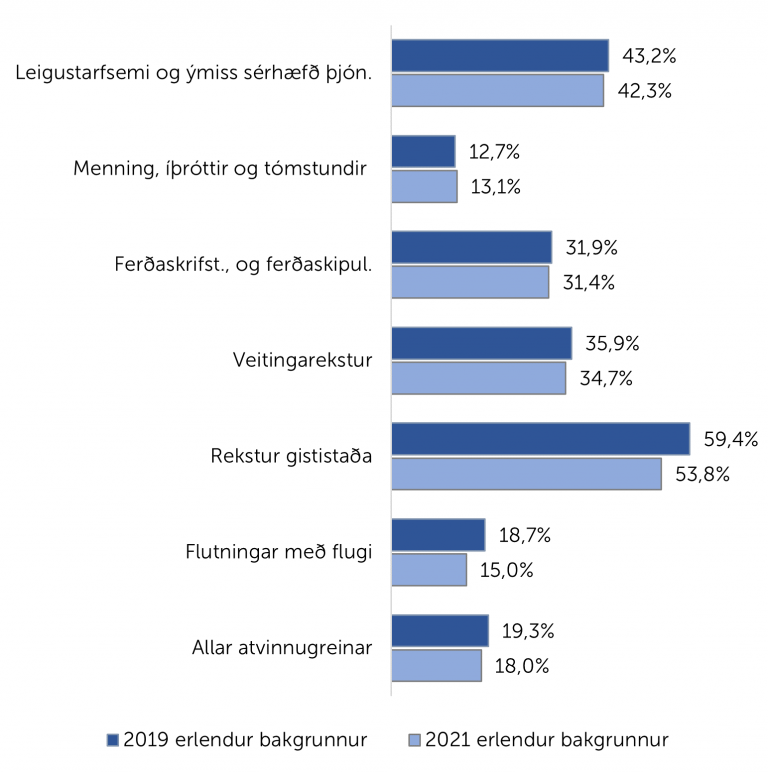

Á umliðnum árum hefur hlutfall starfandi í ferðaþjónustu með erlendan bakgrunn aukist verulega sem skipti sköpum fyrir vöxt greinarinnar. Á árinu 2014 var erlent vinnuafl um 19% af vinnuafli í helstu greinum ferðaþjónustunnar, 2019 var það 37%. Í fyrra var hlutfallið tæplega 34%. Samkvæmt Vinnumálastofnun stendur þessi hópur verr að vígi þegar tekur að kólna í hagkerfinu og margir fara aftur til baka til síns heimalands.

Nú er það sérstakt áhyggjuefni hvort það tekst að fá fólk til starfa í ferðaþjónustu. Á árinu 2019 var hlutfall starfandi með erlendan bakgrunn í rekstri gististaða 59%, í veitingarekstri 36%, hjá ferðaskrifstofum 32%, í flutningum með flugi alls 19%, í menningar- og ýmiss konar afþreyingarstarfsemi 13%.

Hlutfall starfandi með erlendan bakgrunn í nokkrum greinum ferðaþjónustu.

Heimild. Hagstofa Íslands (fjöldi starfandi í atvinnugreinum samkvæmt skrám)

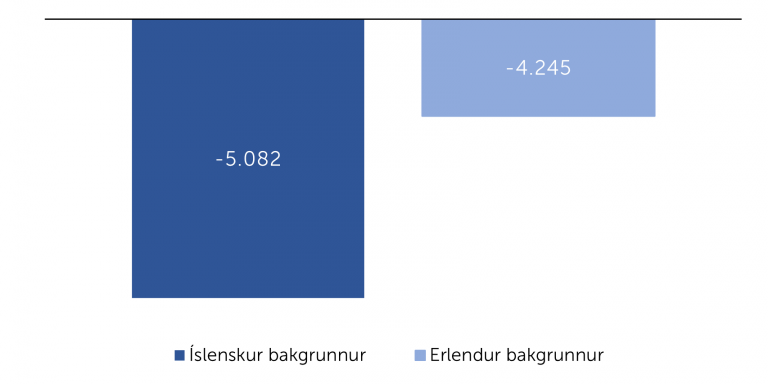

Mikil fækkun er meðal fjölda starfandi í ofangreindum greinum ferðaþjónustunnar milli áranna 2019 og 2021. Fækkunin er ekki síður hjá íslenskum starfsmönnum en þeim hefur fækkað um rúm 5 þúsund frá árinu 2019.

Fækkun í fjölda starfandi í nokkrum greinum í ferðaþjónustu

Fækkun milli áranna 2019 og 2021

Heimild: Hagstofa Íslands

Fækkun starfsfólks er ástand sem er ekki bundið við Ísland og minnir á að markmið launþega og fyrirtækja eru í grunninn þau sömu; stöðugleiki og fyrirsjáanleiki. Helstu ástæður sem nefndar hafa verið fyrir því að erfitt er að fá starfsfólk til starfa tengist að einhverju leyti faraldrinum en þó ekki allar. Til faraldursins má rekja meiri óvissu um framtíðina og minni fyrirsjáanleika almennt í ýmsum þjónustustörfum til langs tíma, hræðslu við veikindi og smit í greinum sem krefjast nálægðar. Annað sem nefnt hefur verið er mikil árstíðasveifla (skortur á heilsársstörfum), óreglulegur og óvenjulegur vinnutími, mikið vinnuálag, lág laun og meira framboð af góðum störfum annars staðar. Fjarvinna hefur líka breytt viðhorfum á vinnumarkaði til þjónustustarfa sem krefjast viðveru. Svo má ekki gleyma að mikil starfsmannavelta hefur tilhneigingu til að vera smitandi.

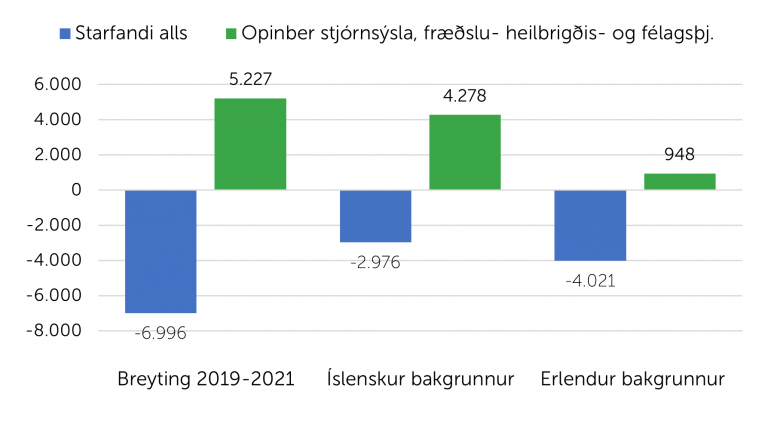

Samkvæmt vinnumarkaðsrannsókn Hagstofunnar var atvinnuleysi 3,3% í janúar 2022, það var 4% í árslok 2019. Atvinnuþátttaka er meiri í janúar 2022 en í desember 2019 en unnar vinnustundir lægri sem kemur ekki á óvart vegna styttri vinnuviku. Samkvæmt þessum tölum má álykta að öll störf væru komin til baka – ekki sömu störf – heldur önnur.

Breyting (fjölgun/fækkun) frá árinu 2019 í fjölda starfandi samkvæmt skrám

Heimild: Hagstofa Íslands

Samkvæmt Vinnumálastofnun var atvinnuleysið 4,9% í janúar 2021 og hækkaði frá í desember. Það þýðir að yfir 10.500 manna eru án atvinnu og eru 43% af þeim erlendir ríkisborgarar.

Í tölum Hagstofunnar yfir fjölda starfandi samkvæmt launaskrám kemur fram að mikill vöxtur hefur verið í fjölda starfa í opinberri stjórnsýslu. Til marks um það fjölgar þeim sem eru starfandi í opinberri stjórnsýslu um 5.227 frá árinu 2019. Nú þegar sóttvarnahótelum hefur verið lokað, smitrakningum hætt, sýnatökur aflagðar og eftirlit á landamærum hefur færst í fyrra horf má búast við auknu atvinnuleysi nema til verði önnur sambærileg störf. Samhliða fjölgun erlendra ferðamanna gætu slík störf orðið til innan ferðaþjónustunnar.

Í lok febrúar var haldinn fundur með Hæfnisetri ferðaþjónustunnar þar sem sjónum var beint að ráðningarferli við ráðningu erlendra ríkisborgara og lögð áhersla á að góðar móttökur á nýju starfsfólki væru lykillinn að farsælu samstarfi. Fjallað var um að mismunandi reglur gilda fyrir erlenda ríkisborgara eftir því hvort þeir koma frá aðildarríki innan eða utan EES/EFTA.

Efnahagur fyrirtækja

Ástandið hefur verið með ólíkindum undanfarin tvö ár. Niðurstöður vegna ársins 2020 liggja fyrir og í töflu 3 kemur fram með sláandi hætti hvaða áhrif faraldurinn hafði á efnahag fyrirtækja í ferðaþjónustu. Á sama tíma eru aðrar atvinnugreinar ólaskaðar og hagnaður að meðaltali í atvinnulífinu í heild. Farið var að síga á ógæfuhliðina í flugrekstri á árinu 2018 sem endaði með falli WOW Air. Kyrrsetning Max-véla Icelandair var mikil vonbrigði og loks skall á heimsfaraldur kórónuveiru sem lék flugrekstur grátt. Þegar líða tók á árið 2021 blés aðeins byrlegar fyrir atvinnureinina. Það voru því slæmar fréttir þegar eldsneytisverð tók að hækka í kjölfar stríðsins í Úkraínu en á móti kemur að flugfélögin eru nú með nýjar vélar, mun sparneytnari en áður.

Hagnaður/tap (eftir skatt) samkvæmt ársreikningi

Heimild: Hagstofa Íslands

Í úttekt Ferðamálastofu á fjárhagslegri getu ferðaþjónustunnar kemur fram að vegna tapreksturs árin 2020 og 2021 hafi verið gengið mikið á eigið fé. Tapið er þannig í fyrra að eigið fé ætti að vera neikvætt í árslok 2020. Reyndin varð þó ekki sú samkvæmt gögnum Hagstofunnar eins og fram kemur á mynd 17. Á undanförnum árum hefur eigið fé í ferðaþjónustu byggst hratt upp og engin ástæða til að ætla að svo verði ekki strax í ár þegar ferðamenn fara að koma til landsins. Staðan er sannarlega erfið en það er hlutverk bankanna og fyrirtækjanna að vinna saman að farsælli lausn.

Eigið fé í nokkrum greinum ferðaþjónustu

Milljónir kr., verðlag hvers árs

Heimild: Hagstofa Íslands

Í úttekt Ferðamálastofu kemur jafnframt fram að stærsti vandi greinarinnar sé mikil skuldastaða en að hún sé misjöfn milli atvinnugreina. Þau fyrirtæki í ferðaþjónustu sem hafa nær alfarið stólað á erlenda eftirspurn eru augljóslega verst sett. Á móti kemur að kaupmáttur heimila hefur verið góður og einkaneysla í mörgum greinum ferðaþjónustunnar því mikil.

Útlán kerfislega mikilvægra banka (KMB) í nokkrum greinum ferðaþjónustu

Milljarðar kr.

Heimild: Seðlabanki Íslands

Í fjármálastöðugleikaskýrslu Seðlabankans (SÍ) kemur fram að skuldir fyrirtækja við kerfislega mikilvæga banka (KMB) almennt hafi lækkað milli ára í krónum talið, m.a. vegna styrkingar krónunnar og lítilla fjárfestinga, en um þriðjungur af útlánum KMB til fyrirtækja er i erlendri mynt. Útlán til atvinnufyrirtækja námu 1.445 milljörðum króna í árslok 2021 og gera má ráð fyrir að hlutfall fyrirtækja í ferðaþjónustu sé um 20%.

Samkvæmt gögnum Seðlabanka lækkuðu skuldir í annarri þjónustu (þar vegur ferðaþjónusta þungt) um 4,5% milli ára í árslok 2021. Í lok 2. ársfjórðungs 2021 voru skuldir ferðaþjónustufyrirtækja 296 milljarðar kr. eða 8,9% af heildarútlánum til viðskiptavina. Skuldirnar höfðu aukist um 5,3% frá sama ársfjórðungi 2020. Í lok árs 2019 voru skuldir 294 milljarðar kr., eða 9,3% af heildarskuldum. Skuldir við KMB eru töluvert lægri en skuldir samkvæmt ársreikningum fyrirtækja í tölum Hagstofu Íslands og á það sérstaklega við um flugrekstur. Í tölfræði Hagstofunnar yfir skuldir fyrirtækja í árslok 2020 eru ýmsir aðrir liðir meðtaldir, s.s. skuldabréfaútgáfur, erlend lán, leiguskuldir, viðskiptaskuldir o.s.frv.

Mestar eru skuldir í rekstri gististaða. Aukningu má að mestu rekja til aukinna fjárfestinga í gistirými í Reykjavík sem voru þegar hafnar fyrir faraldur. Auk þess eru skuldir að aukast vegna frestaðra afborgana og vaxtagreiðslna á árinu. Þá hefur leiguverð hækkað mikið en í mörgum tilvika er hótelrekstur rekinn af tveim félögum, hótelið sjálft í einu félagi en fasteignin, húseignin, í eignarhaldsfélagi.

Í fjármálaskýrslu SÍ frá því í september 2021 kemur fram að umfang frystingar á útlánum til fyrirtækja í ferðaþjónustu sé langmest borið saman við aðrar atvinnugreinar, eða 40,3%, sem óneitanlega ýtir undir frekari skuldavöxt. Í skýrslunni kemur jafnframt fram að „stærstur hluti útlána til ferðaþjónustu er enn skilgreindur með aukna útlánaáhættu í lánabókum bankanna og mældust niðurfærslur KMB á útlánum til ferðaþjónustu 8,3% af kröfuvirði þeirra“.

Nú þegar léttir til í greininni er mikilvægt að láta ekki stöðuna eftir tveggja ára heimsfaraldur vega þungt. Nú er ekki rétti tíminn til að meta verðmæti fyrirtækja eftir sjóðstreymi, vexti og hagnaði undanfarin misseri heldur horfa á möguleika á arðbærum rekstri til framtíðar.

Samkvæmt upplýsingum Hagstofu eru gjaldþrot í sögulegu hámarki í rekstri veitinga- og gististaða, eða 172 talsins á síðustu tveimur árum. Samkvæmt könnun sem KPMG gerði í desember 2021 kemur fram að heilmikil hagræðing hafi átt sér stað undanfarin misseri þótt erfitt sé að fá það staðfest í opinberum tölum.

Viðspyrnan er hafin

Viðspyrnan er hafin

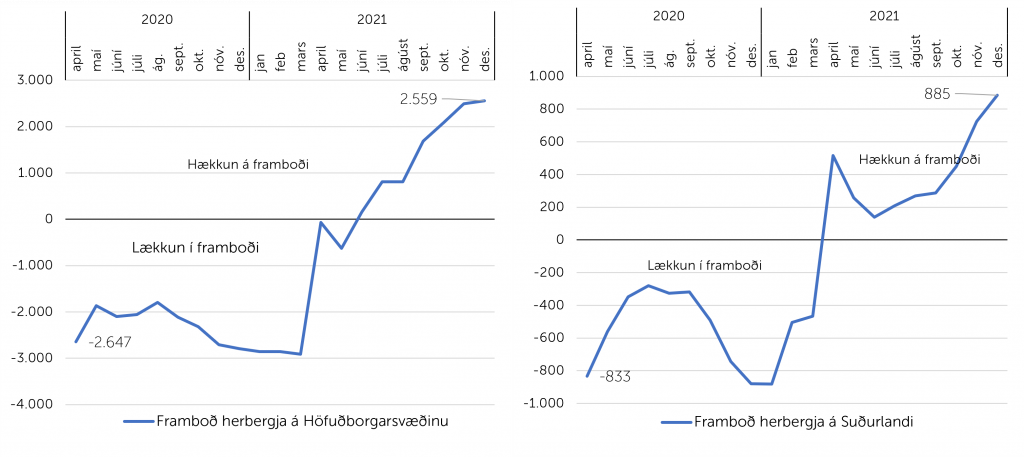

Framboð herbergja á landinu öllu var orðið meira í árslok 2021 en það var í árslok 2019. Framboð herbergja á höfuðborgarsvæðinu var 5.399 í desember 2019 en í árslok 2021 var framboðið komið í 5.167 herbergi sem gefur tilefni til bjartsýni eftir dapurlega þróun undanfarin tvö ár.

Þróun á framboði herbergja á hótelum á höfuðborgarsvæðinu og Suðurlandi

Nýting herbergja á hótelum á höfuðborgarsvæðinu og Suðurlandi

Heimild: Hagstofa Íslands

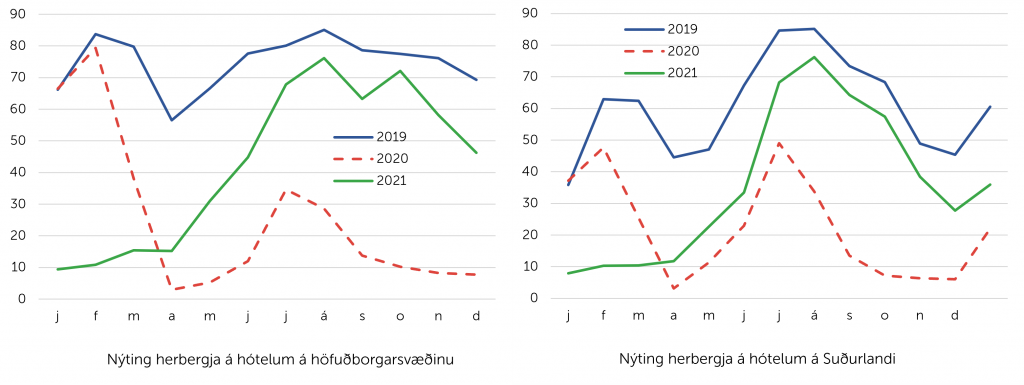

Sama þróun á sér stað á Suðurlandi en framboð herbergja á hótelum á þessum tveim stöðum er um 70% af heildarframboði herbergja á landinu öllu. Veltan hefur aukist mikið síðustu mánuði og nýtingin batnað.

Hótel Saga hefur fengið nýtt hlutverk, lúxushótelið Reykjavík Edition opnaði í nóvember 2021, Center Hótel Grandi var opnað í byrjun júlí, Íslandshótel opna Hótel Reykjavík Saga í Lækjargötu næsta vor og við Austurvöll opnar Iceland Parliament Hotel á þessu ári.

Launakostnaður er stór útgjaldaliður í mörgum greinum ferðaþjónustunnar og ætti að vera góður mælikvarði á hvert stefnir í greinunum. Staðgreiðsluskyldar launatekjur (heildarsumman) byrjuðu að hækka í öllum greinum ferðaþjónustunnar í fyrra. Það er óhætt að segja að staðan sé best í veitingasölu og þjónustu en hún er komin á svipaðan stað og fyrir faraldur. Áhugavert er að sjá hvað byggingariðnaður hækkar langt umfram aðrar atvinnugreinar og líka opinber stjórnsýsla.

Staðgreiðsluskyldar launagreiðslur

Heimild: Hagstofan Ísland

Hagstofan birtir staðgreiðsluskyldar launagreiðslur brotnar niður á atvinnugreinar og sveitarfélög. Samkvæmt þeim gögnum var hlutfall Hvítársvæðisins í öllum launagreiðslum í rekstri veitinga og gististaða 83% á árinu 2012 en á árinu 2019 var hlutfallið 74%.

Samfélagsábyrgð íslenskrar ferðaþjónustu

Fyrirtæki í ferðaþjónustu hafa verið að takast á við veirufaraldur í rúm tvö ár. Í þannig aðstæðum er allt gert til að lágmarka tapið og draga úr kostnaði. Óvissan er mikil þannig að markaðssetning verður engin og öll orka fer í að lágmarka tjón og halda kjarnastarfsemi gangandi. Oftar en ekki verða áherslur á sjálfbærni og samfélagsmál undir á tímum heimsfaraldurs, sérstaklega ef gildin hafa ekki verið fest vel í sessi sem hluti af stefnu fyrirtækjanna.

Langflestir íslenskir ferðaþjónustuaðilar nýttu tímann vel í faraldrinum til að endurskipuleggja reksturinn, fara yfir ferla og endurskoða vörur og vöruframboð. Það voru hins vegar fá fyrirtæki sem horfðu til heimsmarkmiðanna, umhverfisvottana og sjálfbærnimála í þeirri vinnu.

Áfangastaðir víðs vegar um heiminn hafa tekið skref í átt að sjálfbærni. Áfangastaðurinn Ísland hefur alla burði til að vera leiðandi í þeirri vegferð en til að ná því þurfa fyrirtæki í ferðaþjónustu að stíga sannfærandi fram og leiða þá vinnu í góðu samstarfi við ríki, sveitafélög og aðra hagsmunaðila.

Þann 21. júní var nýr Loftslagsvegvísir gefinn út og kynntur í Húsi atvinnulífsins. Vegvísirinn var gerður að frumkvæði atvinnulífsins og er fyrsta skrefið í sameiginlegri vegferð í loftslagsmálum til að styðja við aðgerðaáætlun stjórnvalda. Fjölmargir aðilar stóðu að útgáfunni og var SAF á meðal þeirra. Vegvísinn má finna inná heimasíðu Grænvangs.

Alþjóðaferðamálastofnunin lítur á upplýsingar um árstíðasveiflu á áfangastað sem eina af grundvallarmælingum á sjálfbærni greinarinnar. Stofnunin telur að mælingin sé góður mælikvarði til að fylgjast með viðspyrnu greinarinnar eftir heimsfaraldur.

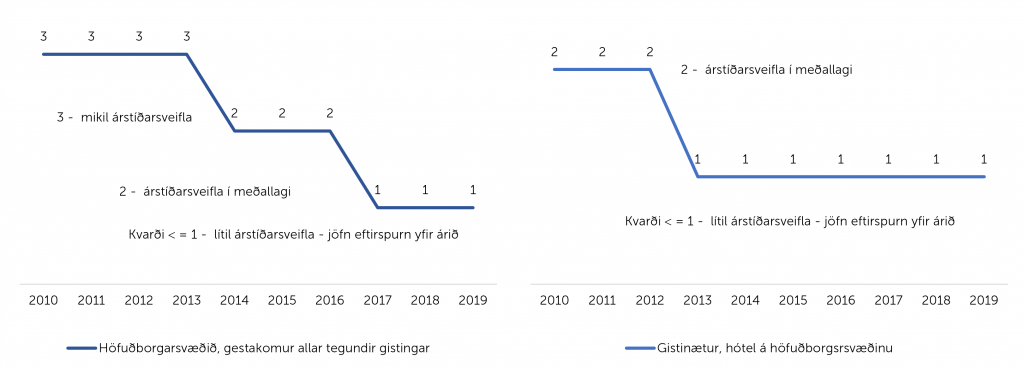

Lengi var mikil árstíðasveifla einn stærsti vandi íslenskrar ferðaþjónustu. Mikil árstíðasveifla í eftirspurn ferðamanna innan ársins eftir vöru og þjónustu dregur úr arðsemi og stöðugleika fyrir flesta hagaðila, fyrir rekstaraðila, fyrir þá sem sjá um markaðssetningu og vöruþróun, fyrir vinnuaflið og fjárfesta og eigendur innviða. Árstíðasveiflan er enn mikil utan höfuðborgarsvæðisins en samkvæmt mælistiku Alþjóðaferðamálastofnunarinnar er engin árstíðasveifla í eftirspurn erlendra ferðamanna eftir gistingu á hótelum á höfuðborgarsvæðinu frá árinu 2013. Mælikvarðinn byggir á hlutfalli þriggja fjölmennustu mánaða ársins i gestakomum og gistinóttum í heildarfjölda á heilu ári. Sömu aðferð er beitt yfir tekjur af erlendum ferðamönnum. Lítil árstíðasveifla í eftirspurn eftir gistingu á hótelum á höfuðborgarsvæðinu kemur ekki á óvart, nýtingin hefur verið gríðarlega góð, arðsemin líka sem hefur skilað sér í auknum fjárfestingum í gistirými.

Árstíðasveifla í eftirspurn erlendra ferðamanna eftir gistingu á höfuðborgarsvæðinu

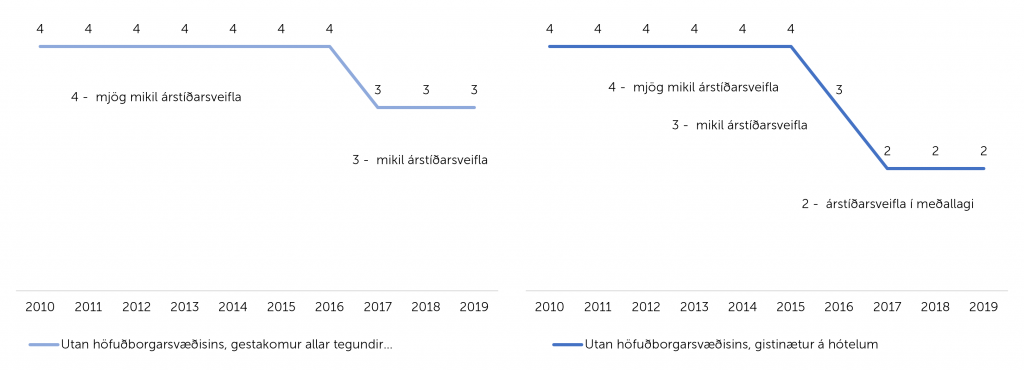

Meira ójafnvægi er milli framboðs og eftirspurnar innan ársins annars staðar á landinu og er árstíðasveiflan utan höfuðborgarsvæðisins skilgreind sem mikil og mjög mikil. Á Suðurlandi breytist mælikvarðinn úr mjög mikilli árstíðasveiflu í mikla á árinu 2016, ári fyrr en gengur og gerist á öðrum stöðum utan höfuðborgarsvæðisins. Þar vinnur nálægin við höfuðborgarsvæðið og gáttina inn í landið með svæðinu.

Árstíðarsveifla í eftirspurn erlendra ferðamanna eftir gistingu utan höfuðborgarsvæðisins

Á Akureyri er árstíðasveiflan mjög mikil fram til 2017 en er skilgreind sem mikil eftir það. Rétt er að hafa í huga að mælikvarðinn grípur ekki áhrif af erlendum ferðamönnum með skemmtiferðaskipum né áhrif af dagsferðamönnum/gegnumstreymisumferð um bæinn. Á Austurlandi er árstíðasveiflan í gestakomum í allri tegund gistingar mjög mikil á tímabilinu 2010-2019. Mikil árstíðasveifla dregur úr stöðugleika og eykur óhagkvæma nýtingu á fastafjármunum og vinnuafli. Hætta er á að hagnaður sumarsins fari í að reka fyrirtækin yfir vetrarmánuðina. Mikil árstíðasveifla dregur úr vilja til uppbyggingar og takmarkar möguleika á sjálfbærum rekstri. Þar er því verk að vinna.

Staðan í þjóðarbúskapnum

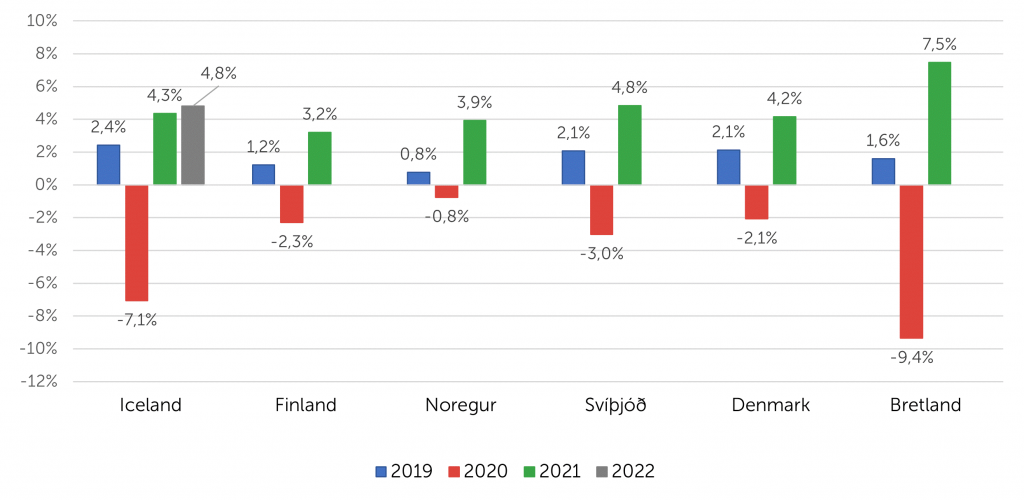

Forsendur um þróun efnahagsmála færðust frá þróun veiru í heimsfaraldri yfir í hver framvindan verður í stríðinu í Úkraínu. Í spám Seðlabankans frá í byrjun febrúar er útlitið nokkuð bjart en þar er gert ráð fyrir góðum hagvexti annað árið í röð. Þannig er gert ráð fyrir að hagvöxtur hafi verið 4,9% í fyrra en að hann verði 4,8% á árinu í ár. Tekið er fram að spánni fylgi mikil óvissa og að ekki hafi dregið úr henni síðustu vikur en óljóst er t.a.m. hvaða áhrif stríðið í Úkraínu muni hafa á efnahagsframvinduna hér á landi.

Samanburður á hagvexti í Norður-Evrópu

Heimild: OECD, Seðlabanki Íslands

Á myndinni hér að ofan kemur fram að samdráttur í hagkerfinu var mun meiri hér 2020 en víðast hvar annars staðar í Norður-Evrópu fyrir utan Bretland, þar var hann 9,4%. Fjárlög fyrir árið 2022 voru afgreidd með halla sem nemur 6,3% af landsframleiðslu en hlutfallið var yfir 8% árin 2020 og 2021. Áætlanir gera þannig ráð fyrir að það dragi úr hallanum, m.a. vegna aukinna efnahagsumsvifa og minnkandi mótvægisaðgerða stjórnvalda vegna farsóttarinnar.

Þrátt fyrir að landsframleiðsla verði á svipuðum stað og hún var 2019 gerir Seðlabankinn ráð fyrir að framleiðsluslakinn sé horfinn í þjóðarbúskapnum enda atvinnuleysið komið í 3,3%. SÍ gerir ráð fyrir að hingað komi um 1,5 milljónir erlendra ferðamanna í ár en augljóslega er ýmislegt sem getur haft áhrif á hverju það skilar í verðmætum til greinarinnar. Lengri dvalartími, fleiri skoðanaferðir og þriggja rétta máltíðir eru ígildi fleiri ferðamanna. Þá verður að hafa í huga að skortur er á vinnuafli og íbúðafjárfesting er undir metinni þörf.

Hærra vöruverð er áhyggjuefni en verðbólga fer vaxandi úti um allan heim og útlit er fyrir að hún eigi eftir að hækka enn frekar vegna hækkunar á flutningskostnaði vegna hærra eldsneytisverðs. Vísitala neysluverðs hækkaði um 4,4% milli ára í fyrra. Í febrúar sl. var hún 6,2% hærri en í febrúar 2021 og leita þarf aftur til ársins 2012 til að sjá viðlíka verðbreytingar milli ára hér á landi. Verðbólga án húsnæðisliðar er 4,2%. Hærra verðlag kallar á frekari vaxtahækkun en vextir byrjuðu að hækka í maí í fyrra. Fyrir þann tíma voru þeir sögulega lágir sem var hluti af aðgerðum stjórnvalda til að bregðast við faraldrinum. Þá þarf að hafa í huga að það eru raunvextir sem skipta mestu máli fyrir skuldsett fyrirtæki. Til lengri tíma þýða hærri vextir og hærra verðlag minni kaupmátt hjá almenningi og það hefur áhrif á kjarasamninga í haust. Heimilin koma vel frá faraldrinum þrátt fyrir mikinn samdrátt í þjoðarbúskapnum. Þannig jókst kaummáttur á mann samkvæmt launavísitölu um 2,4% á síðastliðnu ári og kaupmáttur ráðstöfunartekna heimila um 1,3%. Á árinu 2020 hækkaði kaupmáttur ráðstöfunartekna heimila um 2,4% milli ára. Kaupmáttur ráðstöfunartekna heimila hefur hækkað samfellt frá árinu 2013, mest 2015 en þá hækkaði hann um 8,8% milli ára. Samtals hafa ráðstöfunartekjur heimila aukist um aukist um 29,3% á tímabilinu 2013-2021. Á tímabilinu 2008-2012 drógst hann hinsvegar saman um 25%. Meðalgengisvísitalan er á svipuðum stað og hún var í byrjun árs 2016 og Seðlabankinn gerir ráð fyrir að gengið verði nokkuð stöðugt í ár og næstu ár.

Undanfarin tvö ár hefur vöxtur í opinberum rekstri og í öðrum atvinnugreinum stutt við hagvöxt og atvinnustig. Lítil hagkerfi eru sveigjanlegri en þau stóru og aðlögunarhæfnin meiri en sjálfbær hagvöxtur til langs tíma er ekki sjálfgefinn. Það er heldur ekki sjálfgefið að erlendir ferðamenn eigi eftir að halda uppi verðmætasköpun hér á landi, þar erum við að keppa við önnur lönd.

Ísland er lítið opið hagkerfi sem á mikið undir viðskiptum við önnur lönd. Vöxtur í ferðaþjónustu innanlands á tímabilinu 2009–2017 byggðist að hluta til á umframframleiðslugetu sem var til staðar í kjölfar fjármálahrunsins. Hlutfallslegt verðlag var lágt borið saman við helstu viðskiptalöndin sem þýðir að samkeppnistaða hagkerfisins var góð; það var ódýrara að kaupa vöru og þjónustu hér en víða annars staðar. Útgjöld eða kaup erlendra ferðamanna var hrein viðbót inn í íslenskt hagkerfi og þrýstingur á gengið og á vinnumarkaðinn varð til þess að rekstrarskilyrðin versnuðu hjá þeim fyrirtækjum sem eru í alþjóðlegri samkeppni. Verð á krónu í erlendri mynt hækkaði um 39% á tímabilinu 2009-2017 sem sannarlega hefur áhrif á verðvitund erlendra ferðamanna og samsetningu útgjaldanna. Hátt nafngengi og hærra verðlag en gengur og gerist í öðrum löndum þýðir að erfiðara verður að svara kröfum erlendra ferðamanna án þess að það komi niður á arðsemi fyrirtækja sem er nauðsynleg forsenda fyrir frekari fjárfestingu, vöruþróun, gæðastarfi og markaðssetningu. Raungengið verður þannig á mælistika samkeppnishæfni áfangastaðarins og afkomu greinarinnar.

Raungengi á mælikvarða verðlags og launa og fjöldi erlendra ferðamanna

Vísitölur 2005=100

Hagnaður/tap (eftir skatt) samkvæmt ársreikningi

SAF hafa áður fjallað um þessa þróun og bent á að það gildir það sama fyrir fyrirtæki í ferðaþjónustu eins og alla útflutningsstarfsemi, að hlutfallslegt verðlag hér á landi má ekki vera „of hátt“ borið saman við það sem gengur og gerist í samkeppnislöndunum þótt Ísland verði aldrei ódýr áfangastaður; enda á hann ekki að vera það. Útflutningur á ferðaþjónustu var og er mikil búbót fyrir íslenskan þjóðarbúskap en atvinnugreinin þróast ekki í tómarúmi frekar en aðrar atvinnugreinar. Ásgeir Jónsson Seðlabankastjóri telur að íslensk ferðaþjónusta hafi verið of fyrirferðarmikil í efnahagslífinu fyrir faraldur. Það kann að vera eitthvað til í því en hvað sem öllu öðru líður eru fyrirtæki í ferðaþjónustu reynslunni ríkari eftir áföll síðustu ára. Nú gefst tækifæri til að nýta þá reynslu og tryggja stöðugleika greinarinnar með því að fjalla opinskátt um þær áskoranir sem staðið er frammi fyrir með því að vega saman jákvæð og neikvæð áhrif ýmissa þátta

Lokaorð

Ferðaþjónustan mun ná vopnum sínum aftur, reynsluni ríkari, en hún verður ekki laus við ýmsar takmarkanir, hvorki frá náttúrunnar hendi né af manna völdum. Í byrjun árs snerist umræðan á alþjóðavettvangi um að snúa vörn í sókn með því að endurhugsa og endurstilla stefnu um þróun ferðaþjónustu í heiminum, ekki síst út frá umhverfissjónarmiði. En skjótt skipast veður í lofti, í sömu andrá og stjórnvöld tilkynntu um afnám allra sóttvarnaaðgerða innanlands og á landamærum réðst rússneski herinn inn í Úkraínu. Tíðindin voru sannarlega uggvænleg og komu á tímamótum þegar menn voru í þann mund að fagna frelsi frá heimsfaraldri. Ekkert er sorglegra en múrar og stríðsátök milli þjóða. Ferðaþjónusta snýst um fólk, hún sameinar fólk og fáar atvinnugreinar eiga jafnmikið undir friði og frjálsri för manna milli landa og ferðaþjónusta. Nú snýst umræðan um það hvaða áhrif stríðið muni hafa á ferðalög og flugumferð í Evrópu. Hvert landið á fætur öðru er í óðaönn að koma á viðskiptaþvingunum gagnvart Rússland, ein af þeim er að banna allt flug frá rússneskum flugfélögum. Í töflunni hér að ofan er hægt að sjá að útflutningstekjur af rússneskum ferðamönnum eru hverfandi en óbein áhrif af yfirvofandi ógn geta haft fælingarmátt á ferðalög milli landa. Það sem vinnur gegn neikvæðum áhrifum stríðsins á ferðalög hingað er staðsetning landsins og styrkleikar þegar kemur að friði og öryggi.